「相続税についてのお尋ね」が届いたら何をする?対応方法や届く基準・確率も税理士が解説

相続が発生してしばらくすると、税務署から「相続税についてのお尋ね」が届く場合があります。

突然の通知に「税務調査ではないか」「何か問題があるのでは」と不安を感じる方も多いかもしれませんが、「相続税についてのお尋ね」が届いたからといって申告が必要とは限りません。

本記事では、「相続税についてのお尋ね」が届く基準・確率や対応方法を中心に解説します。

よくある質問にもお答えしているので、この記事で不安解消のお手伝いができたら幸いです。

| <この記事の監修者> 吉本 貴幸(よしもと たかゆき) 税理士法人吉本事務所 代表社員 税理士・行政書士 大学卒業後、1998年に現在の税理士法人の前身である個人税理士事務所に入所。2021年10月より現職。法人、個人事業のクライアントや相続税、贈与税の申告に関わる一方、税理士法人関連会社の社会保険労務士事務所、行政書士事務所、保険代理店のマネージメントにも携わる。経営に関する総合的な知識のもと、税務申告のみならず、事業運営・起業・法人設立のアドバイスも得意とする。税理士法人関連7サイトの総編集長・監修者として、最新の税務情報発信に務めている。 |

目次

税務署から届く「相続税についてのお尋ね」とは

「相続税についてのお尋ね」とは、相続が発生したことを把握した税務署が、相続税の申告が必要かどうか、また申告内容に問題がないかを確認するために送る文書のことです。

「相続税についてのお知らせ」または「相続税の申告等についてのご案内」が届きます。

税務署から文書が届くと驚くかもしれませんが、税務調査ではなく、税務署が把握している情報と申告の状況を照らし合わせた結果として送られるもので、過度に心配する必要はありません。

ただし、税務署が「何らかの確認が必要」と考えているサインとも言えます。

相続税についてのお尋ねが届く基準・確率

「相続税についてのお尋ね」は、亡くなられた人の遺産を相続する相続人に送られますが、一律で送られるものではありません。

明確な基準が公表されているわけではないため、届く確率も不明です。

とはいえ、税務署は納税者の所得や財産などの情報を把握していることから、亡くなられた人に一定の財産があると推測される場合に送られると言えます。

相続税の申告が必要な可能性がある人には「相続税についてのお知らせ」、相続税の申告が必要な可能性が高い人には「相続税の申告等についてのご案内」が送られる傾向にあります。

ただし、「相続税についてのお尋ね」が届いても申告が必要とは限りません。

反対に「相続税についてのお尋ね」が届かないから申告が不要とも限らない点には注意しましょう。

相続税についてのお尋ねが届く時期

「相続税についてのお尋ね」は、相続が発生してから6か月前後に送られます。

相続税の申告が必要なケースで、まだ何もしていない場合は準備を急いだほうがよいでしょう。

相続税の申告期限は、被相続人(亡くなられた人)が死亡した日の翌日から10か月以内と定められており、意外とあっという間です。

「相続税についてのお尋ね」が届き、申告が必要になりそうな場合は、できるだけ早く税理士に相談することをおすすめします。

\スマホからタップで発信できます/

相続税についてのお尋ねの内容

「相続税についてのお知らせ」と「相続税の申告等についてのご案内」は、それぞれ内容が異なります。

「相続税についてのお知らせ」が届いた人

「相続税についてのお知らせ」には、以下のように相続税の申告に関する説明が書かれています。

また、相続税の申告要否判定コーナーや個別相談の案内も説明されているため、必要に応じて利用するとよいでしょう。

相続税についてのお知らせ

このたびの 様の御逝去に対し、謹んでお悔やみ申し上げます。

さて、お亡くなりになられた方の遺産(土地、建物、株式や公社債などの有価証券、預貯金、現金など)の総額が基礎控除額(3,000万円+600万円×法定相続人)を超える場合、その方から相続や遺贈によって財産を取得された方は、亡くなられた日の翌日から10か月以内に相続税の申告と納税が必要になります。

(以下、省略)

「相続税の申告等についてのご案内」が届いた人

「相続税の申告等についてのご案内」には、相続税の申告に関する説明だけでなく、以下のような文書も同封されています。

・相続税のあらまし

・相続税の申告要否検討表

・相続税の申告のしかた

・相続税の申告のためのチェックシート など

相続税の申告等についての御案内

このたびの 様の御逝去に対し、謹んでお悔やみ申し上げます。

さて、お亡くなりになられた方の遺産の総額が基礎控除額(3,000万円+600万円×法定相続人)を超える場合、亡くなられた方から相続や遺贈によって財産を取得された方は、亡くなられた日の翌日から10か月以内に相続税の申告と納税が必要になります。

つきましては、同封の「相続税のあらまし」を参考に申告と納税の必要があるかどうかを確認いただき、次の1又は2に記載するところにより「相続税の申告書」又は「相続税の申告要否検討表」の提出をお願いいたします。

(以下、省略)

相続税の申告要否検討表の書き方は、後ほど説明します。

相続税についてのお尋ねが届いたときの対応

「相続税についてのお尋ね」が届いたときは、文書の内容によって必要な対応が異なる点に注意しましょう。

「相続税についてのお知らせ」が届いたら申告の判定を

「相続税についてのお知らせ」が届いた人は、相続税の申告が必要かどうかを確認してください。

遺産総額が基礎控除額を超えるケースでは、相続税の申告が必要となります。

基礎控除額は、以下で計算します。

相続税の基礎控除額=3,000+600万円×法定相続人の数

法定相続人の数が1人なら基礎控除額は3,600万円、2人なら4,200万円、3人なら4,800万円です。

遺産総額が基礎控除額を超え、相続税の申告が必要な人は申告の準備を始めてください。

なお、すでに申告の準備を始めている人や、遺産総額が基礎控除額を超えない人は、特別な対応は不要です。

相続税の申告が必要かどうかは、国税庁の「相続税の申告要否判定コーナー」でも判断できます。

国税庁:相続税の申告要否判定コーナー

「相続税の申告等についてのご案内」が届いたら回答の提出を

「相続税の申告等についてのご案内」が届いた人は、同封の文書を確認し、相続税の申告が必要かどうかを確認してください。

遺産総額が基礎控除額を超えるケースでは、相続税の申告が必要となります。

基礎控除額は、以下で計算します。

相続税の基礎控除額=3,000+600万円×法定相続人の数

相続税の申告が必要かどうかは、国税庁の「相続税の申告要否判定コーナー」でも判断できます。

国税庁:相続税の申告要否判定コーナー

遺産総額が基礎控除額を超え、相続税の申告が必要な人は税理士に相談して申告の準備を、遺産総額が基礎控除額を超えない人は「相続税の申告要否検討表」を記入して提出しましょう。

相続税の申告要否検討表の代わりに、相続税の申告要否判定コーナーの結果を提出することもできます。

なお、相続税の申告要否検討表の提出は任意ではありますが、無視せず、申告が不要であることを証明するために回答したほうがよいでしょう。

冒頭でもお伝えしたように「相続税の申告等についてのご案内」は、相続税の申告が必要な可能性が高い人に送られる傾向にあるためです。

いずれの場合も自分で判断することに不安を感じたり悩んだりするときは、税理士に相談すると確実で安心です。

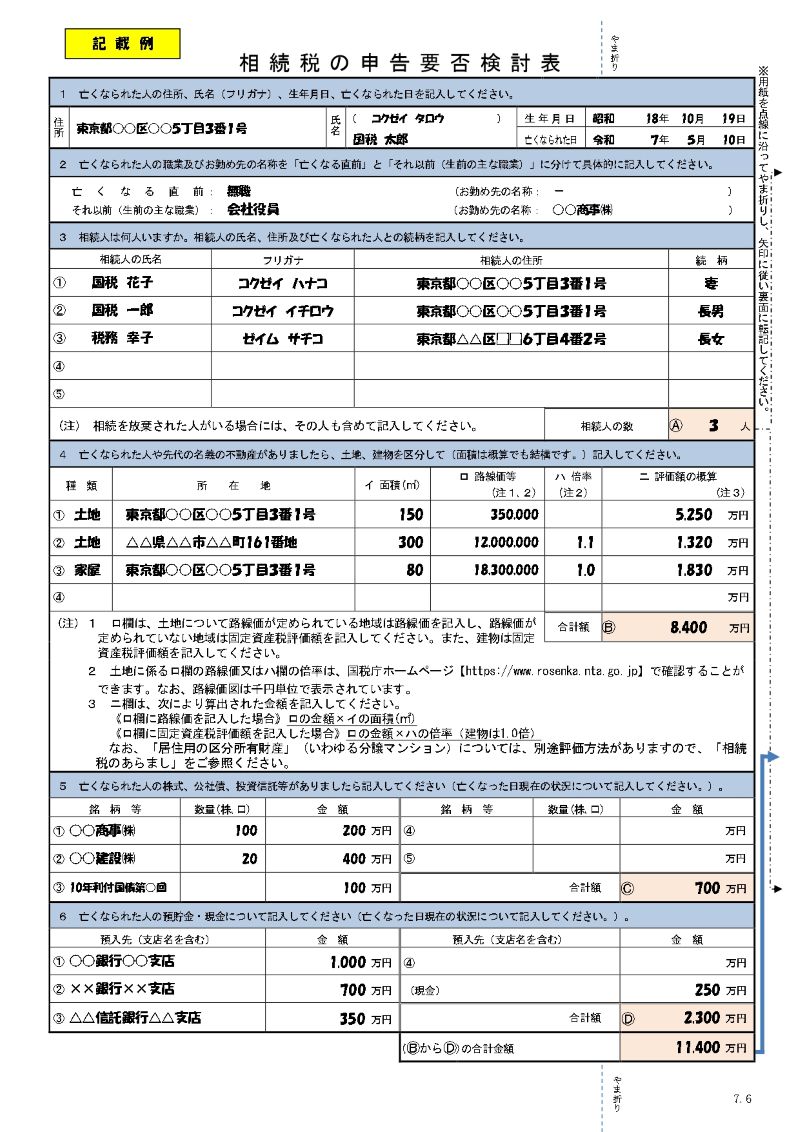

相続税の申告要否検討表の書き方

引用:国税庁

ここからは「相続税の申告要否検討表」の書き方をわかりやすく説明します。

財産の内容が把握できていない場合は、相続税の申告が必要かどうかも判断できないため、税理士に相談することをおすすめします。

1.亡くなられた人の氏名・住所など

1には、亡くなられた人の住所、氏名(フリガナ)、生年月日、亡くなられた日を書きましょう。

2.亡くなられた人の職業

2には、亡くなられた人の職業と勤務先を書きます。

亡くなる直前の職業と、生前の主な職業に分けて両方を書きましょう。

3.相続人の氏名・住所など

3には、相続人の氏名(フリガナ)、住所、亡くなられた人との続柄、相続人の数を書きます。

相続人の数には、相続放棄した人がいても人数に含めてください。

4.不動産の情報

亡くなられた人や先代の名義の不動産がある場合は、4に詳細を書きましょう。

建物と土地に分け、種類、所在地、面積、路線価または固定資産税評価額、倍率、評価額の概算、合計額を書きます。

路線価と倍率は、国税庁の「財産評価基準書」で確認できます。

国税庁:財産評価基準書

5.株式等の情報

亡くなられた人が株式、公社債、投資信託などを所有していた場合は、5に詳細を書きます。

亡くなられた日に所有していた銘柄、数量、金額、合計額を書きましょう。

6.現金等の情報

6には、亡くなられた人の預貯金と現金の詳細を書きましょう。

預入先ごとの預貯金の金額、現金の金額、合計額を書きます。

合計額の下の欄には、4~6の合計額を書いてください。

亡くなられた人が家族名義の預貯金を所有していた場合は、亡くなられた人の預貯金として書く必要があります(名義預金)。

名義預金について詳しく知りたい方は、以下の記事をご参照ください。

名義預金の判断基準や対策を税理士が解説

7.生命保険金等の情報

生命保険金や死亡退職金を相続人が受け取った場合は、7に会社名と金額を書きましょう。

ただし、生命保険金と死亡退職金には非課税枠があります。

計算できる欄があるため、計算して合計額を書いてください。

8.その他の財産の情報

亡くなられた人が4~7以外の財産を所有していた場合は、8に財産の種類、数量、金額、合計額を書きます。

例:家庭用財産、自動車、貸付金、書画・骨とうなど

9.相続時精算課税適用財産の情報

亡くなられた人から相続時精算課税制度を適用して財産の贈与を受けた人がいる場合は、9に贈与を受けた人の氏名、財産の種類、金額、合計額を書きましょう。

10.暦年課税適用財産の情報

亡くなられた人から相続が発生する前3年以内に、9以外の財産の贈与を受けた人がいる場合は、10に贈与を受けた人の氏名、財産の種類、金額、合計額を書きましょう。

11.一括贈与の非課税制度の管理残高

亡くなられた人から「教育資金」または「結婚・子育て資金」の非課税制度を適用して贈与を受けた人がいる場合は、11に贈与を受けた人の氏名、資金の種類、管理残高、合計額を書きましょう。

12.借入金等の情報

亡くなられた人に借入金や未納の税金などの債務がある場合は、12に債権者の住所または所在、氏名または名称を書きます。

次に、亡くなられた人の葬式費用の概算と、債務との合計額を書きましょう。

13.相続税の申告の要否

1~12の内容を基準に、相続税の申告が必要かどうかを検討します。

それぞれの項目の合計額を順に書き、Pの金額で判断しましょう。

あくまで概算のため、細かく計算し、判断したほうがよい場合があります。

判断が難しいときは、無理せず税理士に相談することをおすすめします。

\スマホからタップで発信できます/

【Q&A】相続税についてのお尋ねのよくある質問

ここでは、相続税についてのお尋ねに関するよくある質問にお答えします。

相続についてのお尋ねが来ない場合は申告しなくていい?

「相続税についてのお尋ね」が来ない場合でも、遺産総額が基礎控除額を超える人は申告が必要です。

税務署が申告が必要かどうかを確認するための文書であり、来る・来ないのみでは判断できません。

相続税のお尋ねが来るのはどんな人?

「相続税についてのお尋ね」が来る人は、亡くなられた人に一定の財産があると推測され、相続税の申告が必要な可能性がある人と言えます。

また、亡くなられた人が不動産オーナーや高所得者だった場合なども「相続税についてのお尋ね」が来やすいでしょう。

相続税についてのお尋ねは無視してもいい?

「相続税の申告等についてのご案内」が届いた場合、無視することはおすすめしません。

無視すると無申告を疑われ、後日の照会や税務調査につながるなど、結果的にきちんと対応した場合よりも不利な扱いになる可能性があるためです。

申告が不要なケースでも、申告が不要であることを証明するために「相続税の申告要否検討表」を提出したほうがよいでしょう。

相続税についてのお尋ねはどこでダウンロードできる?

「相続税の申告要否検討表」は、国税庁のホームページからダウンロードできます。

提出用、控用、記載例が用意されているため、必要に応じて利用するとよいでしょう。

国税庁:相続税関連情報

税理士に相談したほうがよいケース

「相続税についてのお尋ね」が届いたら、相続税の申告が必要かどうかを正確に判断しなければなりません。

とはいえ、以下のようなケースでは自分で判断することが難しいため、税理士に相談することをおすすめします。

・財産の内容が把握できていない

・遺産総額が基礎控除額ギリギリ

・相続税の申告期限が迫っている

「相続税についてのお尋ね」を無視しても罰則はありませんが、申告が必要にもかかわらず申告しなかった場合は、延滞税や加算税の対象になります。

誤った判断で不要な税負担が増える可能性があるため、わからないことがあれば税理士へ相談し、慎重に対応するのがベストです。

どうしたらよいか悩んだら税理士法人吉本事務所へ

・相続税についてのお尋ねが届いたが、どうしたらいいかわからない

・申告が必要だと思われるが、どのように進めたらいいかわからない

・相続税対策や申告を信頼できる税理士に任せたい

など、相続税の申告に関するお悩みは税理士法人吉本事務所にご相談ください!

当事務所では、相続専門の税理士が相続税・贈与税の申告をはじめ、相続税対策、税務調査対策など、各種相続のご相談やご依頼をお受けしています。

長年の経験と知識を活かした相続税対策を強みとし、お客様にとってベストな選択をご提案いたしますのでどうぞご安心ください。

また、同じオフィスに行政書士が在籍しており、司法書士や弁護士とも常に連携しているため、相続税以外の幅広いお悩みに対応可能です。

お忙しい場合はオンライン相談もお受けしているので、まずはお気軽に税理士法人吉本事務所までお問い合わせください。

当事務所のホームページはこちらから

無料お見積り・お問い合わせはこちらから

\スマホからタップで発信できます/

まとめ

「相続税についてのお尋ね」は、税務署が相続税の申告が必要かどうかを確認するために送る文書であり、届いたからといって申告が必要とは限りません。

ただし、内容によっては回答の提出や申告の準備が必要となるため、無視せず適切に対応しましょう。

遺産総額が基礎控除額を超えるかどうかの判断に不安がある場合は、早めに税理士へ相談することで、申告漏れや不要な税負担を防げます。

冷静に状況を整理し、正確な対応を心がけてください。