【相続税の財産評価】土地の評価の基本(旗竿地)

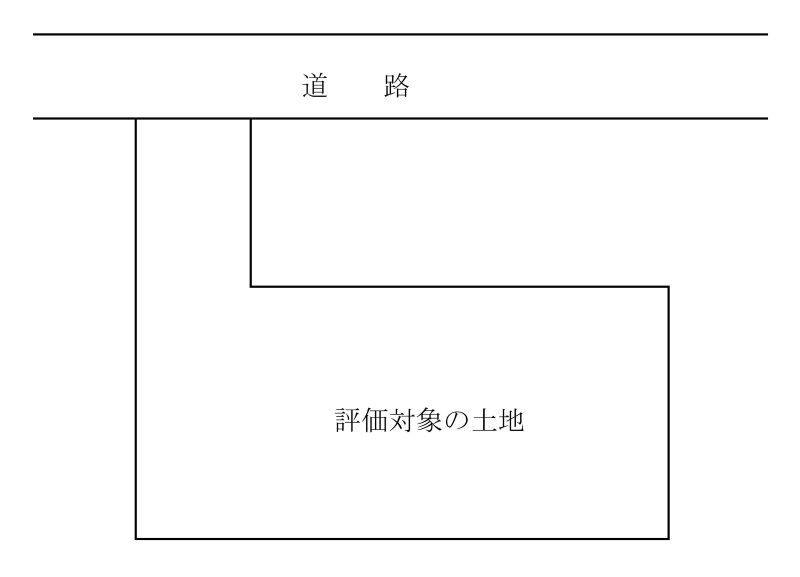

旗竿地(はたざおち)とは、道路に面した部分が狭く、その狭い部分の先にある奥の土地が、その狭い部分より広さがある土地のことです。

旗を竿につけたような形をしていることから「旗竿地」などと呼ばれています。

図で示すと以下のような形です。

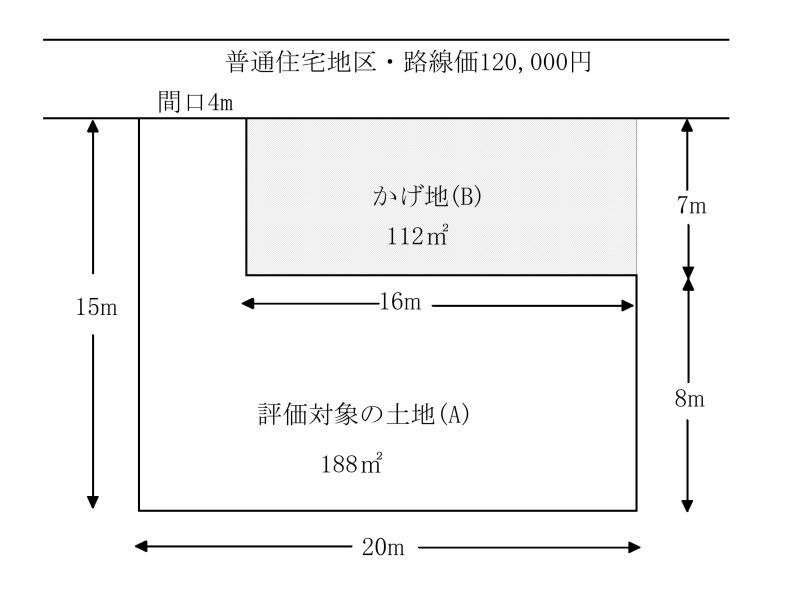

相続税の財産評価をするにあたっては、以下のような(A)と(B)に区分した形の土地を想定します。

評価の流れは以下の通りです。

(1) 評価対象の土地(A)と、それ以外の土地であるかげ地(B)の合計面積の評価額を算出

120,000円(路線価)×1.00(普通住宅地区15mの奥行価格補正率)×300㎡(AとBの合計面積)=36,000,000円

(2) かげ地(B)の評価額を算出

120,000円(路線価)×1.00(※)×112㎡=13,440,000円

※かげ地(B)の奥行距離7mに応じる奥行価格補正率は0.95ですが、全体の整形地の価額から差し引く隣接する整形地の価額の計算に当たって、奥行距離が短いため奥行価格補正率が1.00未満となる場合は、奥行価格補正率は1.00とします。

ただし、全体の整形地の奥行距離が短いため奥行価格補正率が1.00未満の数値となる場合には、隣接する整形地の奥行価格補正率もその数値とします。

(国税庁HP/質疑応答事例/財産評価/「不整形地の評価――差引き計算により評価する場合」より)

なお、上記(1)及び(2)の計算においては、奥行長大補正率と間口狭小補正率は使用しません。

(3) (1)-(2)=22,560,000円

(4) (3)÷188㎡=120,000円(評価対象の土地Aの1㎡あたりの価格)

(5) 不整形地補正率

不整形地補正率の算出方法の詳細は以下の記事で解説しています。

不整形地の評価方法を税理士がわかりやすく解説

・想定整形地の面積・・・15m×20m=300㎡

・かげ地割合 112㎡÷300㎡≒37.33%

・不整形地補正率 0.90 (地区区分A、かげ地割合37.33%)

(6) 間口狭小補正率(普通住宅地区・間口距離4m)0.94

(7) 奥行長大補正率

15m(奥行距離)÷4m(間口距離)=3.75・・・0.96

(8) 不整形地について、間口狭小補正率及び奥行長大補正率の適用がある場合は、不整形地補正率を次のいずれか小さい方を選択できます。(ただし最小値は0.60とします)

A.不整形地補正率×間口狭小補正率

B.奥行長大補正率×間口狭小補正率

よって、

A.0.90×0.94=0.846

B.0.96×0.94=0.9024

0.846<0.94024 0.846→0.84(小数点以下2位未満切捨て)≧0.60 ∴0.84

がこの例での不整形地補正率となります。

(9)最後に評価対象の土地の評価額を算出します

120,000円×0.84×188㎡=18,950400円・・・この土地の評価額

【寸評】

京都では、この旗竿地をよくみかけ、実際に相続税評価も上記の旗竿地評価をする機会も多いです。

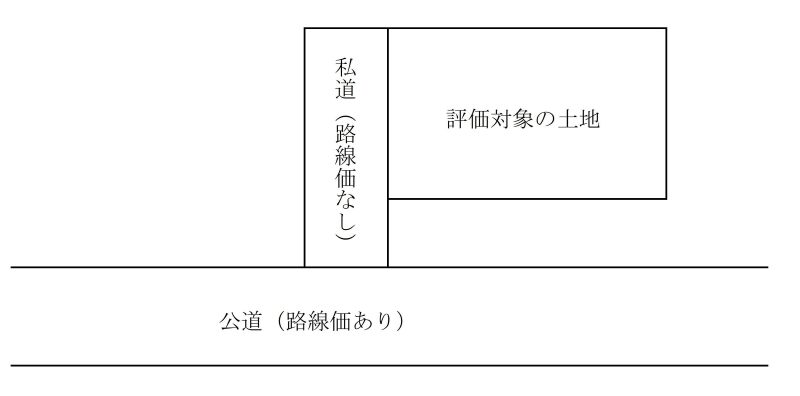

また、旗竿地評価は、路線価がついていない私道のみに面した土地に応用して利用する場合も多いです。

(下のような土地です)

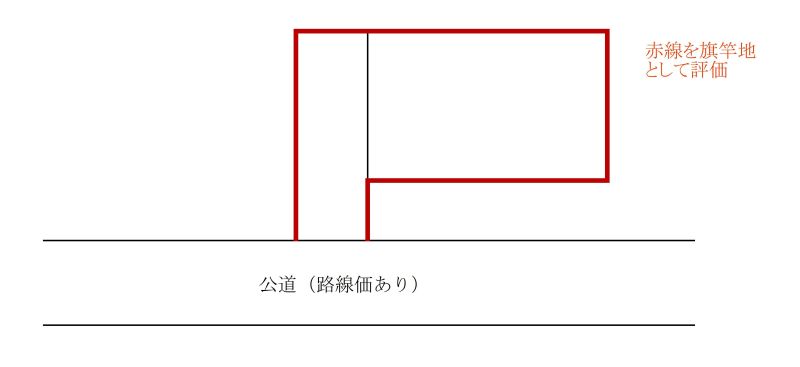

下記図のような旗竿地として評価

(2023年1月記載)

(注)当ホームページに記載しております情報の正確性については万全を期しておりますが、 これらの情報に基づき利用者自らが税務申告や各種手続きをされた場合の税務上その他 一切の法律上の責任は保障することはできません。ご了承ください。