【不整形地の評価方法】4パターンの計算方法や例を税理士がわかりやすく解説

土地を相続する場合、整形地(きれいな正方形または長方形)ではなく、不整形地が多い傾向にあります。

本記事では、不整形地の4パターンの評価方法を解説します。

ただし、不整形地の評価は計算が複雑になるため、困ったときは相続専門の税理士に相談しましょう。

|

<この記事の監修者> 吉本 貴幸(よしもと たかゆき) 税理士法人吉本事務所 代表社員 税理士・行政書士 大学卒業後、1998年に現在の税理士法人の前身である個人税理士事務所に入所。2021年10月より現職。法人、個人事業のクライアントや相続税、贈与税の申告に関わる一方、税理士法人関連会社の社会保険労務士事務所、行政書士事務所、保険代理店のマネージメントにも携わる。経営に関する総合的な知識のもと、税務申告のみならず、事業運営・起業・法人設立のアドバイスも得意とする。税理士法人関連7サイトの総編集長・監修者として、最新の税務情報発信に務めている。 |

目次

不整形地とは

不整形地とは、正方形や長方形などのきれいな形ではない土地のことです。

一方、正方形や長方形などのきれいな形をした土地のことは整形地といい、土地を形で大別すると「整形地」と「不整形地」に分かれます。

不整形地は、建物を建てるときに敷地を十分に活用できない場合や、建築方法に制限が生じる場合があるなどのデメリットにより、一般的に評価額が低くなります。

不整形地の種類

不整形地の例として、以下のような土地が挙げられます。

| ・三角形の土地 ・隅切りされた角地(隅切り地) ・L字型の土地(旗竿地) ・台形または平行四辺形の土地 ・境界線がギザギザまたはデコボコした土地 |

不整形地の評価方法は4パターン

国税庁では、不整形地の4つのパターンを通達で規定してます。

————————————

国税庁・財産評価基本通達20

不整形地(三角地を含む。以下同じ。)の価額は、次の(1)から(4)までのいずれかの方法により評通15((奥行価格補正))から評通18((三方又は四方路線影響加算))までの定めによって計算した価額に、その不整形の程度、位置及び地積の大小に応じ、付表4「地積区分表」に掲げる地区区分及び地積区分に応じた付表5「不整形地補正率表」に定める補正率を乗じて計算した価額により評価する。

————————————

次章からは、それぞれの評価方法を解説します。

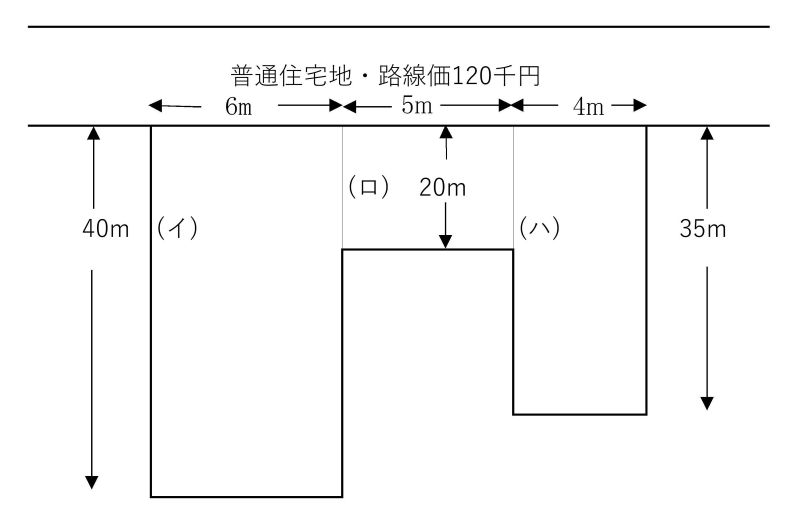

【不整形地の評価方法】1.不整形地を区分して求めた整形地を基として計算する方法

以下のような不整形地は、「不整形地を区分して求めた整形地を基として計算する方法」により評価します。

(イ)(ロ)(ハ)と区分して評価額を計算するため、区分してきれいな四角形ができる場合(長方形または正方形をブロックかパズルのように組み合わせた形)に限られます。

なお、次章で解説する「2.不整形地の地積を間口距離で除して算出した計算上の奥行距離を基として求めた整形地により計算する方法」でも計算することができ、評価額が低いほうを選べます。

まず、(イ)(ロ)(ハ)の各土地を、路線価120千円とした整形地評価し、その合計額及び1㎡単価を算出します。

| (イ)(路線価120,000)×(普通住宅地の奥行距離40mの奥行価格補正率0.91)×(地積6m×40m=240㎡)=26,208,000円 (ロ)(路線価120,000)×(普通住宅地の奥行距離20mの奥行価格補正率1.00)×(地積5 m×20m=100㎡)=12,000,000円 (ハ)(路線価120,000)×(普通住宅地の奥行距離35mの奥行価格補正率0.93)×(地積4 m×35m=140㎡)=15,624,000円 |

| (イ)+(ロ)+(ハ)=480㎡ 53,832,000円 53,832,000÷480㎡=112,150円(円未満切り捨て、以下Pの金額といいます。) |

【注意点】

・(イ)(ロ)(ハ)の各評価額の算定には奥行長大・間口狭小は勘案しません。

・当該不整形地が側方路線に接している場合は、(イ)(ロ)(ハ)とも側方路線に接しているものとして評価します。

この例での不整形地補正率の計算方法

次に、不整形地の相続税評価に必ず出てくる不整形地補正率を算出します。

不整形地補正率とは、整形地と違っていびつな形をしている分、評価額が減額できる仕組みのことです。

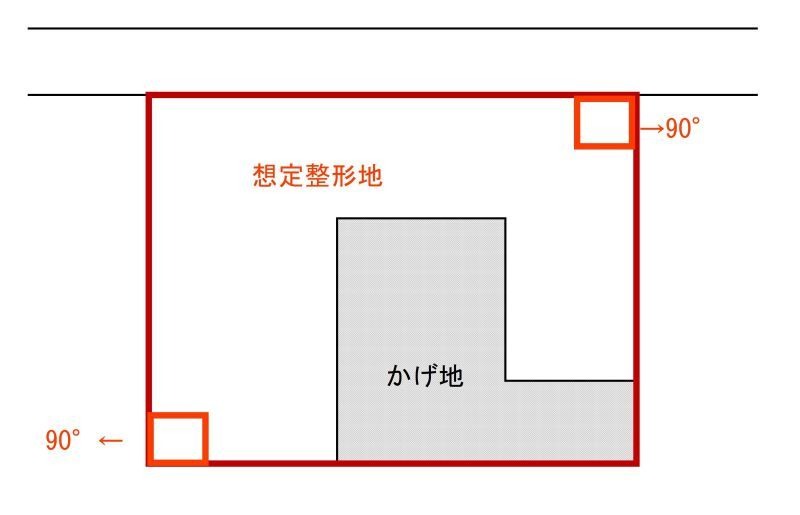

不整形地補正率を算出するためには、想定整形地の面積と、かげ地の面積が必要です。

想定整形地は、不整形地を正面道路から見た場合の当該土地が整形地であった場合の形をいいます。

この例では、赤で囲った部分が想定整形地、グレーの部分がかげ地となります。

想定整形地の判断は、人の目によって行います。(税理士の場合、ソフトや定規を使って判断します。)

土地が2つや3つ、4つの道路に接している場合や、土地の形がいびつな場合、想定整形地の判断に手間がかかる場合があります。

この例での想定整形地の面積、かげ地の面積、かげ地割合は、以下の通りです。

| 想定整形地の面積 | 600㎡ |

| かげ地の面積 | 600㎡-(イ)240㎡-(ロ)100㎡-(ハ)140㎡=120㎡ |

| かげ地割合 | 120㎡÷600㎡=20% |

上記の数値を使い、国税庁が公表している「土地及び土地の上に存する権利の評価についての調整率表」により、不整形地補正率を算出します。

▼不整形地補正率を算定する際の地積区分表(国税庁)

.jpg)

引用:国税庁

この例の土地の地積が480㎡なので、「不整形地補正率を算定する際の地積区分表」より、地積区分がAであることがわかります。

▼不整形地補正率表(国税庁)

.jpg)

引用:国税庁

また、「不整形地補正率表」より、かげ地割合20%で地積区分がAの普通住宅地区は不整形地補正率が0.94であることがわかります。

そして、Pの金額に不整形地補正率と地積を乗じ、以下がこの土地の相続税評価額となります。

| 112,150円×0.94×480㎡=50,602,080円(相続税評価額) |

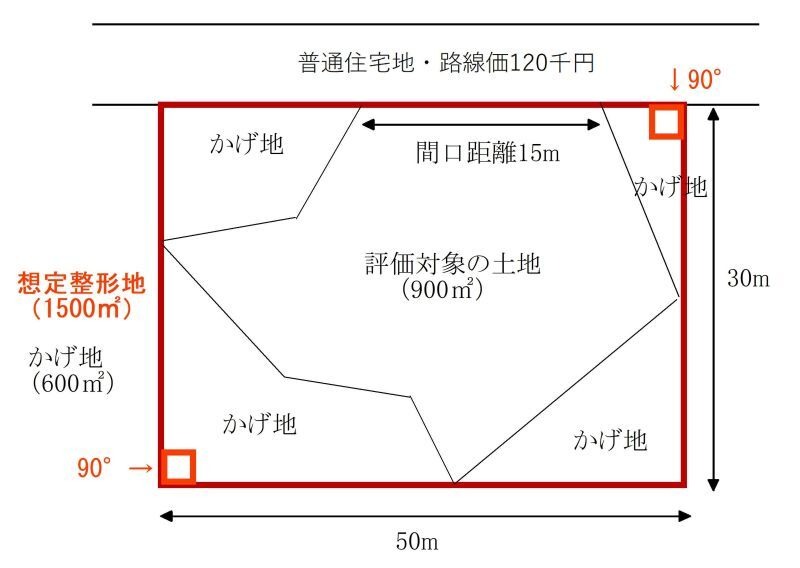

【不整形地の評価方法】2.不整形地の地積を間口距離で除して算出した計算上の奥行距離を基として求めた整形地により計算する方法

以下のような不整形地は、「不整形地の地積を間口距離で除して算出した計算上の奥行距離を基として求めた整形地により計算する方法」により評価します。

道路に接している土地が非常にいびつな形です。

このような不整形地の評価で必要な数値は、地積、正面道路に接している間口距離、実際の奥行距離、想定整形地の面積等となります。

実務上は、法務局などで取得できる公図や地積測量図、Googleマップ、実際に現地へ行って測量し、それぞれの数値を確認します。

想定整形地は、自分で設定しましょう。

奥行距離は、次の算式で有利なほう(短いほう)を選択できます。

| (イ)計算上の奥行距離 評価対象土地の地積900㎡÷間口距離15m=60m (ロ)実際の奥行距離 30m (ハ)60m>30m ∴30m |

普通住宅地の奥行価格補正率は、30mで0.95となります。

この例での不整形地補正率の計算方法

次に、1のパターンと同じように不整形地補正率を算出します。

この例での想定整形地の面積、かげ地の面積、かげ地割合は、以下の通りです。

| 想定整形地の面積 | 1,500㎡ |

| かげ地の面積 | 1,500㎡-評価対象の土地900㎡=600㎡ |

| かげ地割合 | 600㎡÷1,500㎡=40% |

上記の数値を使い、国税庁が公表している「土地及び土地の上に存する権利の評価についての調整率表」により、不整形地補正率を算出します。

▼不整形地補正率を算定する際の地積区分表(国税庁)

引用:国税庁

この例の土地の地積が900㎡なので、「不整形地補正率を算定する際の地積区分表」より、地積区分がCであることがわかります。

▼不整形地補正率表(国税庁)

引用:国税庁

「不整形地補正率表」より、地積区分がCでかげ地割合40%の普通住宅地区は不整形地補正率が0.92であることがわかります。

不整形地に間口狭小補正率及び奥行長大補正率の適用がある場合は、次のいずれか小さいほうの不整形地補正率を選択できます。(ただし、最小値は0.60とします。)

| (A)不整形地補正率×間口狭小補正率 (B)奥行長大補正率×間口狭小補正率 |

この例では、間口狭小補正率は1.00(普通住宅地区・間口距離15m)、奥行長大補正率は30m÷15m=2・・・0.98(普通住宅地区)となるため、0.92が不整形地補正率となります。

| (A)0.92×1.00=0.92 (B)0.98×1.00=0.98 0.92<0.98 ∴0.92 |

よって、この土地の相続税評価額は以下の通りです。

| 120,000円(正面路線価)×0.95(奥行価格補正率)=114,000円(1㎡あたりの価格) 114,000×900㎡×0.92(不整形地補正率)=94,392,000円(相続税評価額) |

なお、この例では「地積規模の大きな宅地の評価」は考慮しないものとします。

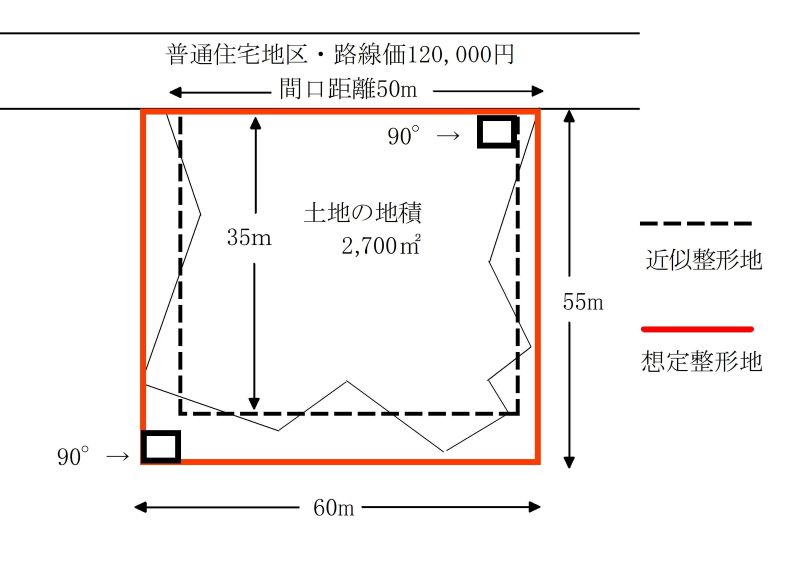

【不整形地の評価方法】3.不整形地に近似する整形地を求め、その設定した近似整形地を基として計算する方法

以下のような不整形地は、「不整形地に近似する整形地を求め、その設定した近似整形地を基として計算する方法」により評価します。

近似整形地は、近似整形地からはみ出す不整形地の部分の地積と近似整形地に含まれる不整形地以外の部分の地積がおおむね等しく、かつ、その合計地積ができるだけ小さくなるように設定します。

また、近似整形地とは別に想定整形地も設定します。

奥行価格は、近似整形地の奥行距離35mを使います。

| 近似整形地の奥行価格補正後の1㎡当たりの価額(不整形地の奥行価格補正後の1㎡当たりの価額) 120,000円(正面路線価)×0.97(普通住宅地区の奥行35mに対応する奥行価格補正率)=116,400円 |

この例での不整形地補正率の計算方法

この例での想定整形地の面積、かげ地の面積、かげ地割合は、以下の通りです。

| 想定整形地の面積 | 55m×60m=3,300㎡ |

| かげ地の面積 | 3,300㎡-2,700㎡=600㎡ |

| かげ地割合 | 600㎡÷3,300㎡=18.18% |

上記の数値を使い、国税庁が公表している「土地及び土地の上に存する権利の評価についての調整率表」により、不整形地補正率を算出します。

▼不整形地補正率を算定する際の地積区分表(国税庁)

引用:国税庁

この例の土地の地積が2,700㎡なので、「不整形地補正率を算定する際の地積区分表」より、地積区分がCであることがわかります。

▼不整形地補正率表(国税庁)

引用:国税庁

「不整形地補正率表」より、地積区分がCでかげ地割合18.18%の普通住宅地区は不整形地補正率が0.99であることがわかります。

よって、この土地の相続税評価額は以下の通りです。

| 116,400円×0.99(不整形地補正率)×2,700㎡(地積)=311,137,200円(相続税評価額) |

前章の「2.不整形地の地積を間口距離で除して算出した計算上の奥行距離を基として求めた整形地により計算する方法」と何が違うかというと、「計算上の奥行距離を基として評価する方法」より奥行距離が長くなることで、より奥行価格補正率を下げることができる場合があります。

ただし、あまり実務で近似整形地を利用する機会を見かけないのは、上記に記載した通り「近似整形地は、近似整形地からはみ出す不整形地の部分の地積と近似整形地に含まれる不整形地以外の部分の地積がおおむね等しく、かつ、その合計地積ができるだけ小さくなるように求める」ように設定しなければならず、これがなかなか難しいからだと思います。

今後、市販の相続税土地評価ソフトが発達・普及すれば、近似整形地の設定の機会も増えるかもしれませんね。

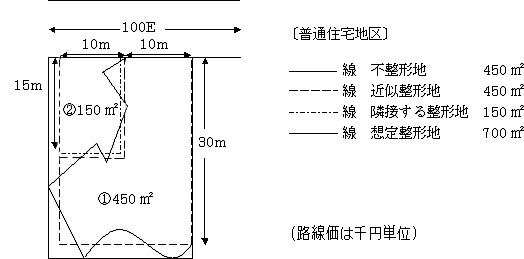

【不整形地の評価方法】4.近似整形地を求め、隣接する整形地と合わせて全体の整形地の価額の計算をしてから、隣接する整形地の価額を差し引いた価額を基として計算する方法

以下のような不整形地は、「近似整形地を求め、隣接する整形地と合わせて全体の整形地の価額の計算をしてから、隣接する整形地の価額を差し引いた価額を基として計算する方法」により評価します。

引用:国税庁

近似整形地に加え、隣接する整形地も設定します。

これらを合わせた整形地全体の価額から隣接する整形地の価額を差し引き、不整形地補正率を乗じて評価する方法です。

整形地全体の価額の計算では、近似整形地の奥行距離30mを使います。

| 近似整形地と隣接する整形地を合わせた整形地全体の奥行価格補正後の価額 100,000円(正面路線価)×0.95(普通住宅地区の奥行30mに対応する奥行価格補正率)×600㎡(整形地全体の地積)=57,000,000円 |

次に、隣接する整形地の価額の計算では、隣接する整形地の奥行距離15mを使います。

| 隣接する整形地の奥行価格補正後の価額 100,000円(正面路線価)×1.00(普通住宅地区の奥行15mに対応する奥行価格補正率)×150㎡(隣接する整形地の地積)=15,000,000円 |

整形地全体の価額から隣接する整形地の価額を差し引くと、近似整形地の奥行価格補正後の価額を算出できます。

| 57,000,000円-15,000,000円=42,000,000円 |

| 近似整形地の奥行価格補正後の1㎡当たりの価額(不整形地の奥行価格補正後の1㎡当たりの価額) 42,000,000円÷450㎡(近似整形地の地積)=93,333円 |

この例での不整形地補正率の計算方法

この例での想定整形地の面積、かげ地の面積、かげ地割合は、以下の通りです。

| 想定整形地の面積 | 700㎡ |

| かげ地の面積 | 700㎡-450㎡=250㎡ |

| かげ地割合 | 250㎡÷700㎡=35.71% |

なお、想定整形地の面積は整形地全体の地積と同じになるとは限りません。

上記の数値を使い、国税庁が公表している「土地及び土地の上に存する権利の評価についての調整率表」により、不整形地補正率を算出します。

▼不整形地補正率を算定する際の地積区分表(国税庁)

引用:国税庁

この例の土地の地積が450㎡なので、「不整形地補正率を算定する際の地積区分表」より、地積区分がAであることがわかります。

▼不整形地補正率表(国税庁)

引用:国税庁

「不整形地補正率表」より、地積区分がAでかげ地割合35.71%の普通住宅地区は不整形地補正率が0.88であることがわかります。

よって、この土地の相続税評価額は以下の通りです。

| 93,333円×0.88(不整形地補正率)×450㎡(地積)=36,959,868円(相続税評価額) |

不整形地の相続は税理士法人吉本事務所へ

不整形地を相続する場合は、京都の税理士法人吉本事務所へご相談ください!

土地の評価額は、税理士の実力によって変わります。

当事務所では申告実績が100件を超える経験豊富な税理士が、相続専門チームとして相続税全般の総合的なサポートを実現いたします。

適正な財産の評価から、個人の状況に合わせた節税まで、どのようなケースでもお客様に寄り添った対応を常に心がけておりますので、些細なことでもどうぞ安心してご相談ください。

また、同じオフィスに行政書士が在籍しており、司法書士や弁護士とも常に連携しているため、相続の手続きやお悩みに幅広く対応可能です。

お見積りは無料でお受けしていますので、些細なことでもまずは当事務所までお気軽にお問い合わせください。

当事務所のホームページはこちらから

無料お見積り・お問い合わせはこちらから

まとめ

不整形地とは、正方形や長方形などのきれいな形ではない土地のことで、評価方法は4パターンあります。

また、想定整形地の取り方でも計算が変わるため、不整形地の評価で悩んだら相続専門の税理士へ相談することをおすすめします。