相続税申告の要否を判断するポイントや申告方法を税理士が解説|申告は自分でできる?よくある疑問も解決

相続税申告は、遺産総額が基礎控除額を上回る場合に必要で、全員が対象ではありません。

本記事では、相続税申告の要否を判断するポイントや申告方法を中心に、以下の内容を解説します。

| ・相続税申告が必要なケース・不要なケース ・相続税申告の要否を判断するポイント ・相続税申告は自分でできるか ・相続税の申告方法・必要書類・申告書の書き方 |

相続税申告の基本をわかりやすく解説しているので、初めて相続を経験される方は最後までご覧ください。

|

<この記事の監修者> 吉本 貴幸(よしもと たかゆき) 税理士法人吉本事務所 代表社員 税理士・行政書士 大学卒業後、1998年に現在の税理士法人の前身である個人税理士事務所に入所。2021年10月より現職。法人、個人事業のクライアントや相続税、贈与税の申告に関わる一方、税理士法人関連会社の社会保険労務士事務所、行政書士事務所、保険代理店のマネージメントにも携わる。経営に関する総合的な知識のもと、税務申告のみならず、事業運営・起業・法人設立のアドバイスも得意とする。税理士法人関連7サイトの総編集長・監修者として、最新の税務情報発信に務めている。 |

目次

相続税申告が必要:遺産総額が基礎控除額を上回る

相続税申告は、遺産総額が基礎控除額を上回る場合に必要です。

相続税の基礎控除額は、法定相続人(法的に被相続人の遺産を相続する権利がある人)の数によって決まり、以下の方法で計算します。

なお、遺産総額とは、被相続人のプラスの財産からマイナスの財産を差し引いた金額のことで、プラスの財産のみではありません。

| 基礎控除額=3,000万円+600万円×法定相続人の数 |

例として、夫婦と子ども2人の4人家族で、夫が亡くなった場合の基礎控除額を計算してみましょう。

| 3,000万円+600万円×3人(妻+子ども2人)=4,800万円 |

この場合、遺産総額が4,800万円を上回れば、相続税の申告が必要となります。

相続税申告が不要:遺産総額が基礎控除額を下回る

遺産総額が基礎控除額を下回れば、相続税の申告は不要です。

ただし、配偶者の税額軽減をはじめとする相続税の特例を適用したことで基礎控除額を下回る場合では、申告が必要となる点に注意しましょう。

| ・配偶者の税額軽減 ・小規模宅地等の特例 ・特定計画山林の特例 ・農地の納税猶予の特例 など |

申告が不要だと思っていたら実際は必要だったと発覚するケースも珍しくなく、判断を誤ってしまう要因として以下のようなケースが挙げられます。

| ・生前贈与で相続時精算課税制度を適用していた ・相続開始前3〜7年以内に贈与を受けていた ・被相続人の財産の一部を見落としていた など |

相続税申告の要否を判断するポイントは、後ほど詳しく解説します。

【例1】2,000万円の遺産を相続した場合は?

配偶者から2,000万円の遺産を相続したケースでは、相続税の申告は不要です。

先述の通り、相続税の基礎控除額は法定相続人の数で増減しますが、法定相続人が1人でも3,600万円の基礎控除が適用されます。

| 3,000万円+600万円×1人=3,600万円 |

遺産総額が2,000万円なら3,600万円を下回るため、申告が不要となるわけです。

【例2】遺産総額が基礎控除額ギリギリの場合は?

遺産総額が基礎控除額ギリギリのケースでも考え方は同じで、下回れば相続税の申告は不要です。

相続税の特例を適用したことで基礎控除額ギリギリの場合では、申告が必要となる場合があります。

ただし、財産を見落としていたり計算が誤っていたりすると、基礎控除額をギリギリ上回っている可能性がある点に注意しましょう。

税務署に無申告または申告漏れを指摘されると、本来納付すべき相続税に加えて無申告加算税や延滞税がかかるため、正確に計算することが重要です。

相続税申告の要否を判断する5つのポイント

自分で相続税申告の要否を判断するポイントは、以下の通りです。

| 1.法定相続人を確認する 2.基礎控除額を計算する 3.遺産を把握する 4.遺産総額を計算する 5.基礎控除額と遺産総額を比較する |

国税庁の相続税の申告要否判定コーナーでもおおよその要否を判定できるので、参考にしてみてください。

国税庁:相続税の申告要否判定コーナー

1.法定相続人を確認する

まずは、被相続人の生まれてから亡くなるまでの戸籍謄本で法定相続人を確認します。

法定相続人とは、法的に被相続人の遺産を相続する権利がある人のことです。

なお、原則として被相続人の配偶者は相続人で、配偶者以外には以下のように順位が定められています。

| 第1順位 | 被相続人の子ども |

| 第2順位 | 被相続人の直系尊属 (父母・祖父母など) |

| 第3順位 | 被相続人の兄弟姉妹 |

以下のような場合も、法定相続人の人数に含めましょう。

| ・相続放棄を選択した人 ・実際は遺産を取得しない人 ・養子(実子がいる場合は1人、実子がいない場合は2人) など |

(注)法定相続人の数え方は租税回避防止の観点などから、民法上と相続税の計算上で違いがある

2.基礎控除額を計算する

次は、基礎控除額を計算します。

| 基礎控除額=3,000万円+600万円×法定相続人の数 |

基礎控除額の一覧表は、以下の通りです。

| 法定相続人の数 | 基礎控除額 |

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

| 5人 | 6,000万円 |

| 6人 | 6,600万円 |

| 7人 | 7,200万円 |

| 8人 | 7,800万円 |

3.遺産を把握する

次は、被相続人のプラスの財産とマイナスの財産を把握します。

注意点として、相続の対象となる財産と相続税の対象となる財産はやや違いがあります。

財産目録を作成し、すべての財産を整理しておくと漏れを防げるでしょう。

| プラスの財産 |

・現金 |

| マイナスの財産 |

・借入金 |

4.遺産総額を計算する

次は、遺産総額を計算します。

遺産総額とは、被相続人のプラスの財産だけでなく、マイナスの財産を差し引いた残りの金額のことです。

| 遺産総額=プラスの財産-マイナスの財産 |

注意点として、土地を相続した場合で小規模宅地等の特例を適用するケースでは、特例適用後の金額で計算します。

また、死亡退職金や死亡保険金は、非課税限度額を上回る部分のみプラスの財産に含めましょう。

| 非課税限度額=500万円×法定相続人の数 |

5.基礎控除額と遺産総額を比較する

2の基礎控除額と4の遺産総額を比較すれば、相続税申告の要否を判定できます。

| 遺産総額が基礎控除額を下回る場合 | 申告が不要 |

| 遺産総額が基礎控除額を上回る場合 | 申告が必要 |

計算そのものが誤っていると要否判定にもズレが生じるため、税理士に相談して最終判断するほうが確実です。

先述の通り、申告が不要だと思っていたら実際は必要だったと発覚するケースも珍しくありません。

相続税の申告期限は死亡した日の翌日から10か月以内

相続税の申告期限は、死亡したことを知った日(死亡した日)の翌日から10か月以内と定められています。

例として、令和6年4月1日に亡くなった場合は、令和7年2月1日が申告期限です。

ただし、期限となる日が土曜日、日曜日、祝日の場合は、次の平日が申告期限となります。

申告期限を過ぎると、以下のようなペナルティが課される点に注意してください。

| ・各種特例・控除が適用できなくなる ・無申告加算税・延滞税の対象になる ・他の相続人に連帯納付義務が生じる ・財産を差し押さえられる恐れがある |

詳しくは、以下の記事で解説しています。

【よくある疑問】相続税申告は自分でできる?

結論から言うと、相続税申告は自分でもできます。

ただし、相続税は単純な計算で申告できるものではなく、財産を正確に評価したり各種特例・控除の適用を判断したりなど複雑な過程を含むため、厳密には難しいでしょう。

令和4事務年度国税庁実績評価書では、相続税申告全体のうち85.9%の申告に税理士が関与していると記載があります。

また、税額を最小限に抑える意味でも税理士のサポートは必要です。

知識がないまま自分で申告を行うと、相続税を余計に納めてしまう可能性が高いほか、税務調査の対象になれば追徴課税が発生する恐れもあります。

とはいえ、相続税申告の経験が豊富な税理士は少なく、依頼する際は相続に詳しい専門の税理士を探すことが大切です。

税理士に依頼すべきケース

税額を抑えながら相続税申告を過不足なく行うには、どのようなケースでも税理士を頼るべきと言えますが、以下のような場合は特に税理士へ依頼したほうがよいでしょう。

| ・相続税を抑えたい ・遺産総額が1億円を超える ・遺産に複数の不動産が含まれる など |

相続税は、遺産総額に比例して税率が高くなる仕組みで、税金の中でも負担が重いことが特徴です。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | ― |

| 1,000万円超 3,000万円以下 | 15% | 50万円 |

| 3,000万円超 5,000万円以下 | 20% | 200万円 |

| 5,000万円超 1億円以下 | 30% | 700万円 |

| 1億円超 2億円以下 | 40% | 1,700万円 |

| 2億円超 3億円以下 | 45% | 2,700万円 |

| 3億円超 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

また、相続財産に不動産が含まれる場合は、相続税を計算するために不動産の価値を明らかにする評価を行います。

税理士の知識によって差が出るため、より専門性が求められるでしょう。

相続税に強い税理士の探し方は、以下の記事で解説しています。

【申告方法】相続税申告・納付までの流れ

相続税の申告・納付は、以下のような流れで行います。

相続税申告書は、被相続人の住所地を所轄する税務署に提出しましょう。

| 1.法定相続人を確認する | 被相続人(亡くなった人)が出生してから死亡するまでの戸籍謄本で法定相続人(被相続人の財産を引き継ぐ権利がある人)を確認する。 |

| 2.遺言書の有無を確認する | 遺言書があれば、開封せずに家庭裁判所で検認(遺言書の偽造・変造を防止するための手続き)を受ける。 ※公正証書遺言または法務局で保管された自筆証書遺言を除く |

| 3.相続財産を確認する | 相続の対象となるプラスの財産とマイナスの財産を調べる。 |

| 4.相続財産を評価する | 相続税の対象となる財産の評価を行い、価値を明らかにする。 |

| 5.遺産分割協議を行う | 遺言書がない場合は相続人全員で遺産分割協議を行い、遺産分割協議書(合意した内容をまとめた書面)を作成する。 |

| 6.相続税の申告・納付を行う | 死亡したことを知った日の翌日から10か月以内に申告・納付を行う。 |

また、申告期限までに遺産分割協議が成立しそうにない場合は、法定相続分(法律で定められた相続の割合)の相続財産を取得したものとして期限内に申告を行い、協議後に還付申告を行う流れが基本です。

相続税申告はe-Taxでもできる

相続税申告書の作成・提出は、e-Taxでも行えます。

詳しくは、以下を参考にしてください。

e-Tax:相続税の申告書がe-Taxで提出できるようになりました。

相続税の納付期限・納付方法

相続税の納付期限は、死亡したことを知った日(死亡した日)の翌日から10か月以内です。

申告期限と同じ日までに、以下の方法で納付を行います。

| ・税務署・金融機関の窓口 ・インターネット(電子納税) ・クレジットカード |

なお、現金での一括納付が難しい場合は、延納や物納も視野に入れて検討しなければなりません。

| 延納 | 納付が困難な金額の範囲内で分割納付(年払い)が認められる制度 |

| 物納 | 納付が困難な金額の範囲内で相続財産での納付が認められる制度 |

ただし、一定の要件を満たさなければ申請が行えないため、検討する場合は税理士に相談しましょう。

制度の詳細は、国税庁のホームページで確認できます。

相続税申告書に添付する《必要書類一覧表》

相続税申告の必要書類は、大きく以下のものが挙げられます。

| 1.相続税申告書 2.相続人全員の本人確認書類の写し 3.相続税申告書に添付する書類 |

本人確認書類の写しは、相続税申告書のマイナンバーと身元を確認するために必要で、e-Taxによる申告では不要です。

▼相続人全員の本人確認書類の写し

| 番号確認書類 (いずれか) |

・マイナンバーカードの裏面 ・通知カード※氏名・住所等が住民票と同じ場合は身元確認書類として利用できる ・マイナンバーが記載されている住民票 など |

| 身元確認書類 (いずれか) |

・マイナンバーカードの表面 ・運転免許証 ・身体障害者手帳 ・パスポート ・在留カード ・公的医療保険の被保険者証※保険者番号・被保険者等記号・番号部分を復元できない程度に塗り潰す など |

なお、申告書に添付する必要書類は多く、主に以下のものが挙げられます。

| ・被相続人と相続人全員の戸籍謄本等(または法定相続情報一覧図の写し) ・被相続人の住民票の除票 ・相続人全員の住民票 ・遺言書の写し(遺言書がある場合) ・遺産分割協議書の写し(遺産分割協議書がある場合) ・相続人全員の印鑑証明書(遺産分割協議書がある場合) |

相続財産ごとに必要書類が異なる

先述の書類に加えて、相続財産ごとに必要書類が異なります。

注意点として、実際にどの書類を添付すべきかは相続の状況に合わせて判断が必要です。

詳しくは、担当の税理士に確認してみてください。

| 財産の種類 | 必要書類 |

| 不動産 | ・登記簿謄本 ・固定資産評価証明書 ・名寄帳(固定資産課税台帳) ・公図または地積測量図 ・住宅地図 ・賃貸借契約書(賃貸物件を借りている場合) など |

| 現金・預貯金 | ・残高証明書 ・既経過利息計算書 ・通帳の写しまたは預金取引履歴 など |

| 有価証券 | ・取引残高報告書 ・配当金支払通知書 ・直近3期分の決算書(非上場株式の場合) など |

| 死亡保険金 | ・支払通知書 ・保険証書 ・解約返戻金がわかる書類 など |

相続税申告の必要書類は、以下の記事で解説しています。

【令和5年分用】相続税申告書の書き方

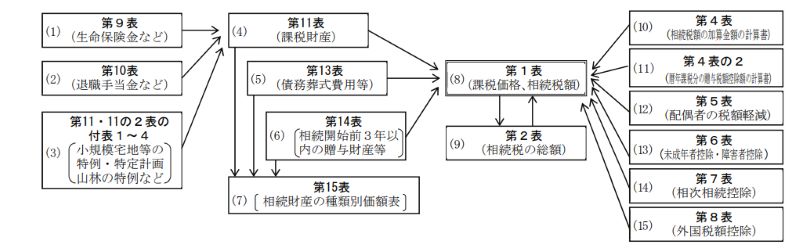

相続税申告書は、第1〜第15表で成り立ちます。

一般の場合は、以下の(1)〜(16)の順に作成しましょう。

具体的な書き方は、国税庁の「相続税の申告のしかた(令和5年分)」の「相続税の申告書の記載例 」を参考にするのがおすすめです。

国税庁: 相続税の申告書の記載例

相続税申告書の入手方法

相続税申告書は、税務署または国税庁のホームページで入手できます。

注意点として、相続が発生した年の様式を使用しましょう。

| 令和5年1月1日〜令和5年12月31日に相続が発生した場合 | 令和5年分用の申告書 |

令和5年分用の申告書は、以下でダウンロードできます。

相続税申告に関するQ&Aまとめ

最後に、相続税申告のよくある質問にお答えします。

相続税を抑えられる控除とは?

相続税には、税額を軽減するための控除・特例が用意されています。

| ・基礎控除 ・配偶者の税額軽減 ・未成年者の税額控除 ・障害者の税額控除 ・相次相続控除 ・贈与税額控除 ・小規模宅地等の特例 ・特定計画山林の特例 ・農地の納税猶予の特例 など |

どの制度を適用すると有利かは、担当の税理士に相談しましょう。

相続税を申告しないとバレる?

相続税申告が必要にもかかわらず申告しなかった場合は、必ず税務署にバレます。

無申告を指摘されると無申告加算税や延滞税、悪質なケースでは重加算税がかかります。

申告期限を過ぎないようできる限り早く税理士に相談し、税額を最小限に抑える対策を検討するのが賢明です。

相続財産から控除できる費用は?

相続財産から控除できる費用は、以下の通りです。

| ・借入金や未払金などの債務 ・葬式費用 |

ただし、墓地や墓石、仏壇、仏具など非課税財産の債務は控除できません。

相続税申告のご相談は税理士法人吉本事務所へ

相続税申告のご相談は、税理士法人吉本事務所へお任せください!

当事務所には100件以上の申告実績を誇る相続専門の税理士が、お客様に寄り添いながら申告のサポートを一貫して行います。

また、相続税がかからない場合の相続手続きにも対応しております。

以下のようなお悩みがございましたら、些細なことでもお答えいたしますので、まずはお気軽に当事務所へご相談ください。

| ・相続税はいくらかかるのか ・相続税の負担を軽減するにはどうすればよいか ・どのように遺産を分ければ負担を軽減できるか ・相続の手続きはどのように進めればよいか ・申告まで安心して任せたい ・相続税を現金で納付するのが難しい など |

当事務所のホームページはこちらから

無料お見積り・お問い合わせはこちらから

まとめ

相続税申告の要否は、遺産総額が基礎控除額を超えるかどうかで判断します。

| 相続税申告が必要 | 遺産総額が基礎控除額を上回る |

| 相続税申告が不要 | 遺産総額が基礎控除額を下回る |

申告が必要な場合は、税理士と相談しながら相続の状況に合わせてベストな節税対策を検討しましょう。

なお、相続税の申告期限は、死亡したことを知った日(死亡した日)の翌日から10か月以内です。

税額を抑えながら相続税申告を過不足なく行えるよう、万全な準備で手続きを進めてください。