")

平成31年度税制改正 個人事業者の事業承継税制

平成30年12月の政府与党による平成31年度税制改正大綱で、「個人事業者の事業承継税制の創設」案が示されましたが、以下の日付で施行されました。

施行日:平成31年4月1日

以前、弊所HPで大綱を紹介しましたが、改めてこの制度の概要を紹介します。

◎個人事業者の事業承継税制の創設

新たな個人事業者の事業承継税制が、10年間に限って創設されました。(従来からの事業用の小規模宅地特例との選択適用となります)

※2019年1月1日から2028年12月31日までの相続又は贈与につき適用されます。(2024年3月31日までに承継計画を都道府県に提出した場合に限り適用されます。)

【制度の概要】

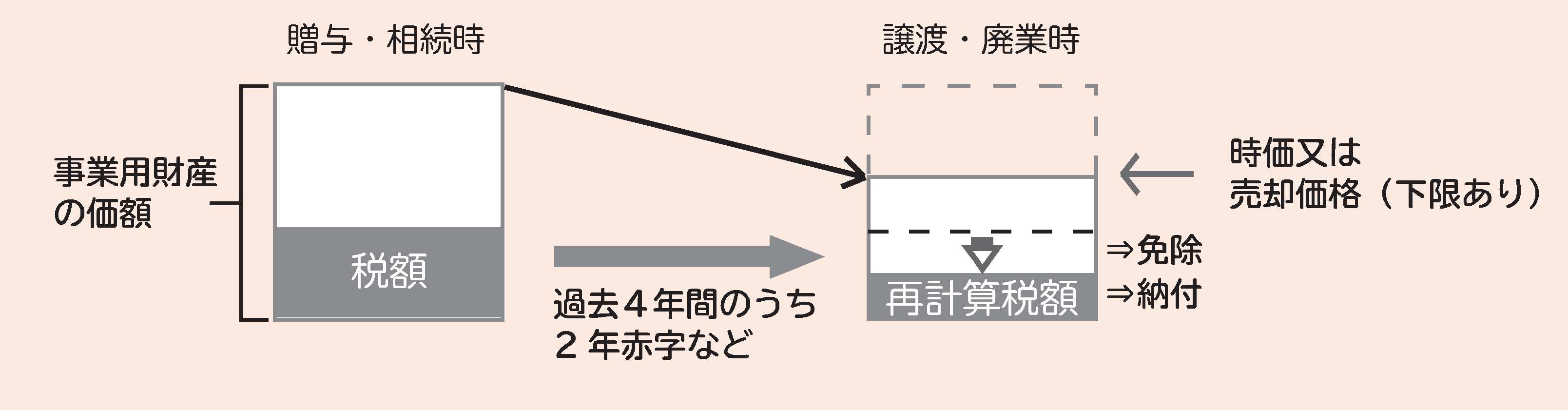

●事業用の宅地、建物、その他一定の減価償却資産※について、適用対象部分の課税価格の100%に対応する相続税・贈与税額が納税猶予されます。

※建物以外の減価償却資産は、固定資産税又は営業用として自動車税等の課税対象となっているものなどです。

・事業用宅地の面積上限(400㎡〉と事業用建物の床面積上限(800㎡)が設定されます

・法人の事業承継税制と同様、担保を提供し、猶予が取消された場合は猶予税額及び利子税を納付しなければなりません。

●相続時・生前贈与時いずれにも適用可能となります。

●事業等の継続要件

・相続税の申告期限後、終身の事業・資産保有の継続要件が設けられます。

・個人事業者の特性も考慮した緩和措置を設けられます。

※後継者の死亡や一定の重度障害、一定の災害の場合は猶予税額が免除されます

※経営環境変化や心身の故障等により適用対象資産を調度又は廃業する場合は、その時点の資産価額で猶予税額を再計算し、差額が免除されます

(出典:財務省HP)

(出典:財務省HP)

※アパートや駐車場等の貸付事業は、この規定の対象外とされます。

この他、法人の事業承継税制における資産管理会社要件を踏まえた要件設定等の所要の措置が講じられます。

(2019年4月記載)

![]()

![]()

(注)当ホームページに記載しております情報の正確性については万全を期しておりますが、 これらの情報に基づき利用者自らが税務申告や各種手続きをされた場合の税務上その他 一切の法律上の責任は保障することはできません。ご了承ください。