")

【宅地の評価方法】宅地ごとの計算方法を税理士がわかりやすく解説

本記事では、宅地の評価方法を解説します。

・一方のみに路線がある宅地の評価

・正面と側方に路線がある宅地の評価

・裏面に路線がある宅地の評価

・三方または四方に路線がある宅地の評価

もし、宅地の評価でお困りの場合は、相続専門の税理士に相談することをおすすめします。

| <この記事の監修者> 吉本 貴幸(よしもと たかゆき) 税理士法人吉本事務所 代表社員 税理士・行政書士 大学卒業後、1998年に現在の税理士法人の前身である個人税理士事務所に入所。2021年10月より現職。法人、個人事業のクライアントや相続税、贈与税の申告に関わる一方、税理士法人関連会社の社会保険労務士事務所、行政書士事務所、保険代理店のマネージメントにも携わる。経営に関する総合的な知識のもと、税務申告のみならず、事業運営・起業・法人設立のアドバイスも得意とする。税理士法人関連7サイトの総編集長・監修者として、最新の税務情報発信に務めている。 |

宅地の評価方法

土地の価額は、宅地、田、畑、山林等の地目に分けて評価します。(評通7)

宅地の評価は、原則として以下の区分に従い、路線価方式または倍率方式によって行います。

(1)市街地的形態を形成する地域にある宅地:路線価方式 (2)(1)以外の宅地:倍率方式 (評通11) |

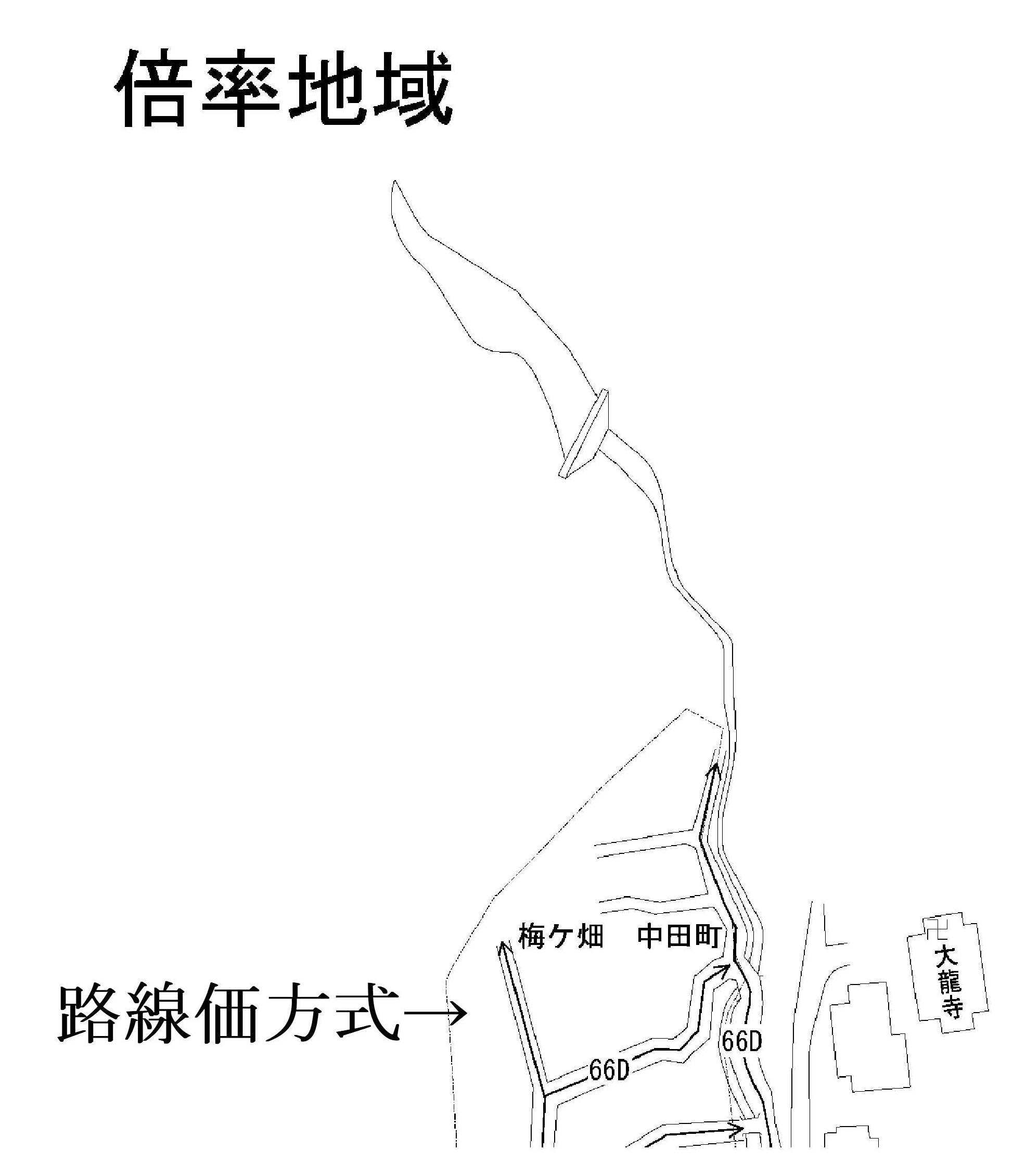

いずれの方式で評価するかは、国税庁のホームページに掲載されている路線価図・評価倍率表で確認できます。

たとえば、以下の図は路線価図・評価倍率表の京都市右京区梅ケ畑あたりです。

「倍率地域」と記載されている地域は、倍率方式で評価します。

道路に数字(路線価)が付されている地域は、路線価方式で評価します。

路線価方式

路線価方式とは、その宅地の面する路線に付された路線価を基とし、一定の定めにより計算した金額によって評価する方式のことです。(評通13)

路線価方式は表地と裏地などの個別評価をしやすく、都市部の多くで採用されています。

宅地の評価の原則とされることもあり、評価としては地目ごとに「路線価×地積」で行われます。

なお、路線価は宅地の価額がおおむね同一と認められる一連の宅地が面している路線(不特定多数の者の通行の用に供されている道路をいう。)ごとに設定されています。

路線に接する宅地で次に掲げるすべての事項に該当するものは、売買実例価額、公示価格、不動産鑑定士等による鑑定評価額、精通者意見価格等を基として国税局長がその路線ごとに評定した1㎡当たりの価額とします。

(イ)その路線のほぼ中央部にあること。 (ロ)その一連の宅地に共通している地勢にあること。 (ハ)その路線だけに接していること。 (ニ)その路線に面している宅地の標準的な間口距離及び奥行距離を有するく形又は正方形のものであること。(評通14) |

倍率方式

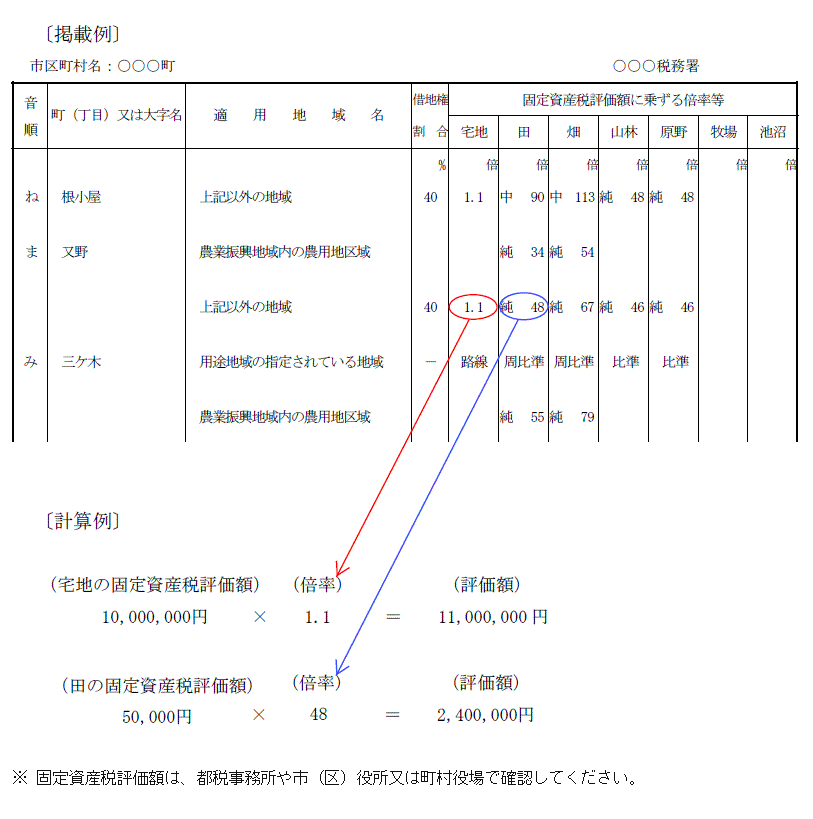

倍率方式とは、固定資産税評価額に国税局長が一定の地域ごとにその地域の実情に即するように定める倍率を乗じて計算した金額によって評価する方式をいいます。(評通21)

評価方法は、以下の通りです。

(イ)原則 倍率方式により評価する宅地の価額は、その宅地の固定資産税評価額に地価事情の類似する地域ごとに、その地域にある宅地の売買実例価額、公示価格、不動産鑑定士等による鑑定評価額、精通者意見価格等を基として国税局長の定める倍率を乗じて計算した金額によって評価します。(評21-2)

(ロ)例外 地積は、課税時期における実際の面積によります。(評通8) |

倍率表は、以下のように国税庁のホームページから閲覧できます。

一方のみに路線がある宅地の評価

一方のみが路線に接する宅地の価額は、路線価に奥行距離に応じた奥行価格補正率を乗じて求めた価額に、その宅地の地積を乗じて計算した価額によって評価します。(評通15)

| (算式)正面路線価×奥行価格補正率×地積 |

正面路線価や奥行価格補正率は、国税庁のホームページで確認できます。

国税庁:財産評価基準書路線価図・評価倍率表

国税庁:奥行価格補正率表

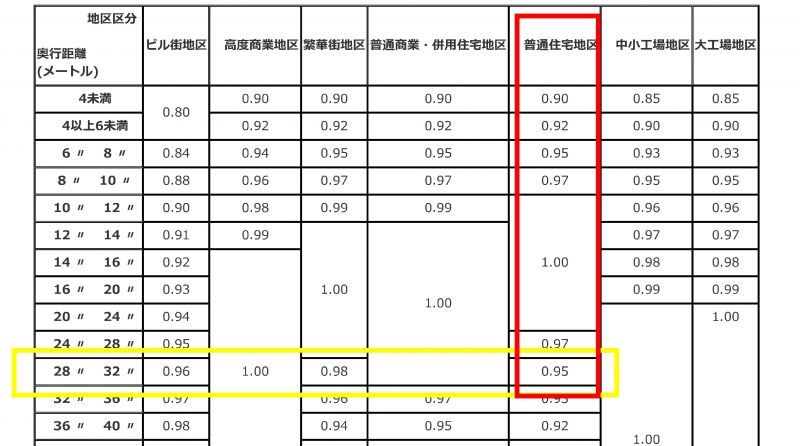

具体的な評価方法

たとえば、上記の一方のみが路線に接する宅地(赤線部分)の評価方法は以下の通りです。

(1)路線価図で地区区分を確認

上記図は実際の路線価図を引用しています。

路線価図における地区区分の種別をみると、「普通住宅地区」に該当することがわかります。

また、路線価は150(千円)です。

なお、150Dの「D」は借地権割合が60%であることを示します。(上記図の右端の表)

借地権割合は、評価する宅地が借りている場合や貸している場合に使用します。

(2)奥行価格補正率を確認

普通住宅地区で、奥行きが30mの場合、「0.95」が奥行補正率となります。

(3)評価額の計算

よって、以下がこの土地の相続税評価額となります。

| 正面路線価(150千円)×奥行価格補正率(0.95)×地積(500㎡)=71,250,000円 |

正面と側方に路線がある宅地の評価

正面と側方に路線がある宅地(以下「角地」という。)の価額は、次の(イ)及び(ロ)に掲げる価額の合計額に、その宅地の地積を乗じて計算した価額によって評価します。

(イ)正面路線(原則として、前項の定め(※)により計算した1平方メートル当たりの価額の高い方の路線をいう。以下同じ。)の路線価に基づき計算した価額

(ロ)側方路線(正面路線以外の路線をいう。)の路線価を正面路線の路線価とみなし、その路線価に基づき計算した価額に「側方路線影響加算率表」 に定める加算率を乗じて計算した価額(評通16)

(※)路線価にその宅地の奥行距離に応じて奥行価格補正率を乗じて求めた価額(評通15) |

路線価や奥行価格補正率、側方路線影響加算率は、国税庁のホームページで確認できます。

路線価や奥行価格補正率の調べ方は、前章「一方のみに路線がある宅地の評価」と同様です。

国税庁:財産評価基準書路線価図・評価倍率表

国税庁:奥行価格補正率表・側方路線影響加算率表

具体的な計算方法

(1)正面路線の判定

道路Aの路線価×道路Aの奥行価格補正率≶道路Bの路線価×道路Bの奥行価格補正率

∴高いほうが正面路線となり、低いほうが側方路線となります。

(2)評価額の計算

(i) 正面路線価×奥行価格補正率

(ii)側方路線価×奥行価格補正率×側方路線価影響加算率

(iii)(i+ii)×地積

側方路線価影響加算率は、以下の通りです。

(※)側方路線価影響加算率は国税庁HPで公表されています。

| 地区区分 | 加算率 | |

| 角地の場合 | 準角地の場合 | |

| ビル街地区 | 0.07 | 0.03 |

| 高度商業地区 繁華街地区 | 0.10 | 0.05 |

| 普通商業・併用住宅地区 | 0.08 | 0.04 |

| 普通住宅地区 中小工場地区 | 0.03 | 0.02 |

| 大工場地区 | 0.02 | 0.01 |

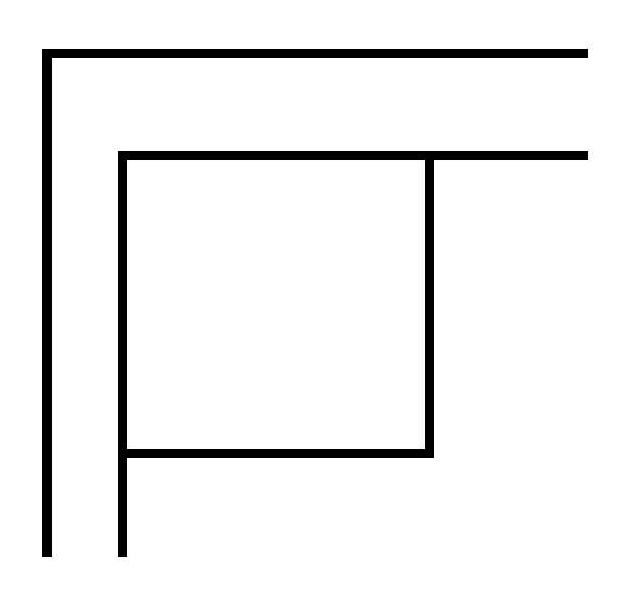

準角地とは、次図のように一系統の路線の屈折部の内側に位置するものをいいます。

角地と準角地との違いをイメージで言えば、信号機が必要であれば角地、必要でなければ準角地ではないかと思います。

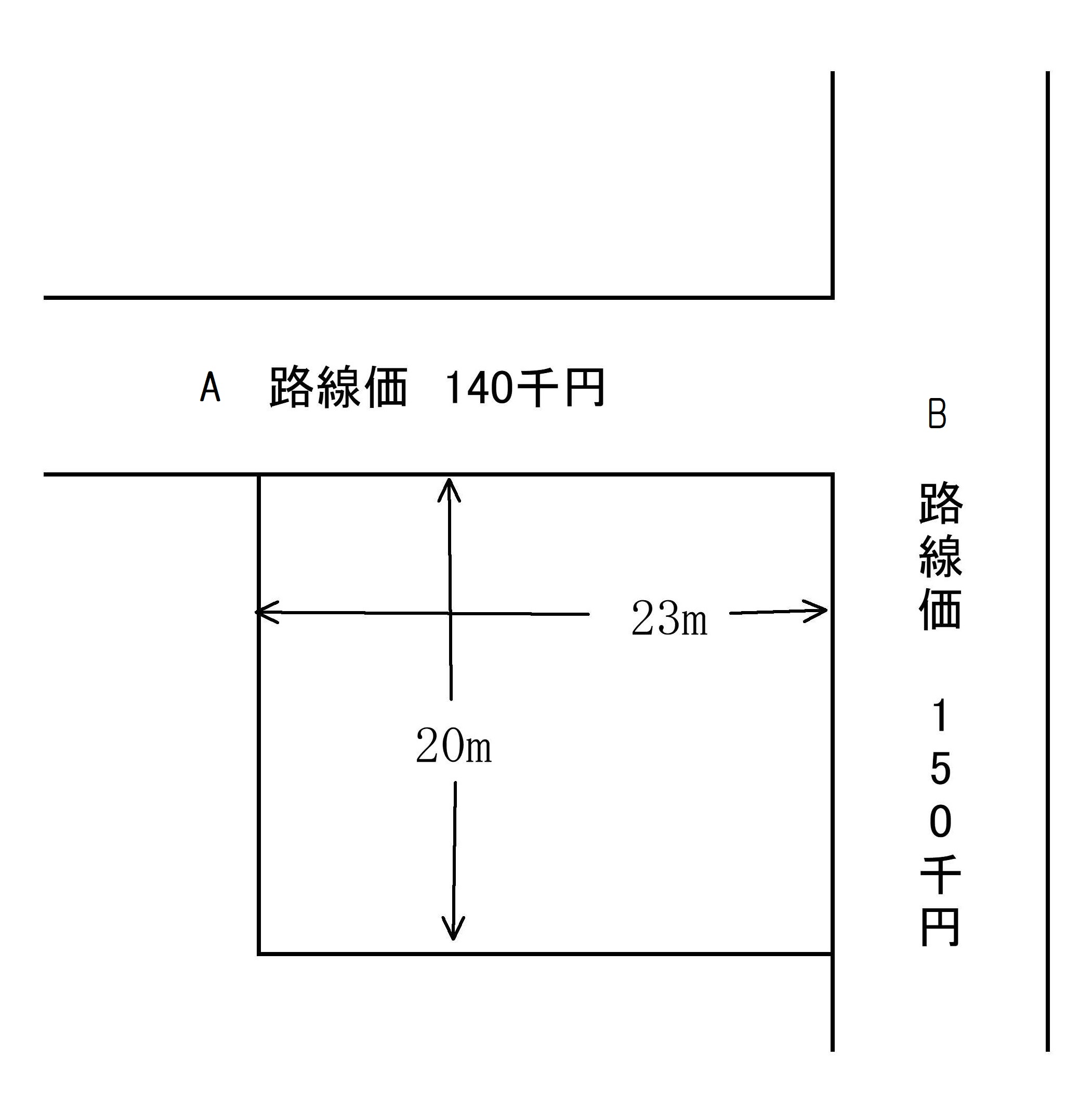

例として、以下の宅地の相続税評価額を計算します。

【角地の場合(普通住宅地区、460㎡)】

(1)正面路線の判定

A140,000×1.00(※1)< B150,000×1.00(※2)

∴Bが正面路線となります。

(※1)普通住宅地区で奥行20mに対応する奥行価格補正率

(※2)普通住宅地区で奥行23mに対応する奥行価格補正率

(2)評価額の計算

(i)150,000×1.00=150,000

(ii)140,000×1.00×0.03(※)=4,200

(iii)(i+ii)×460㎡=70,932,000

評価額 70,932,000円

(※)普通住宅地区で角地の場合の側方路線価影響加算率

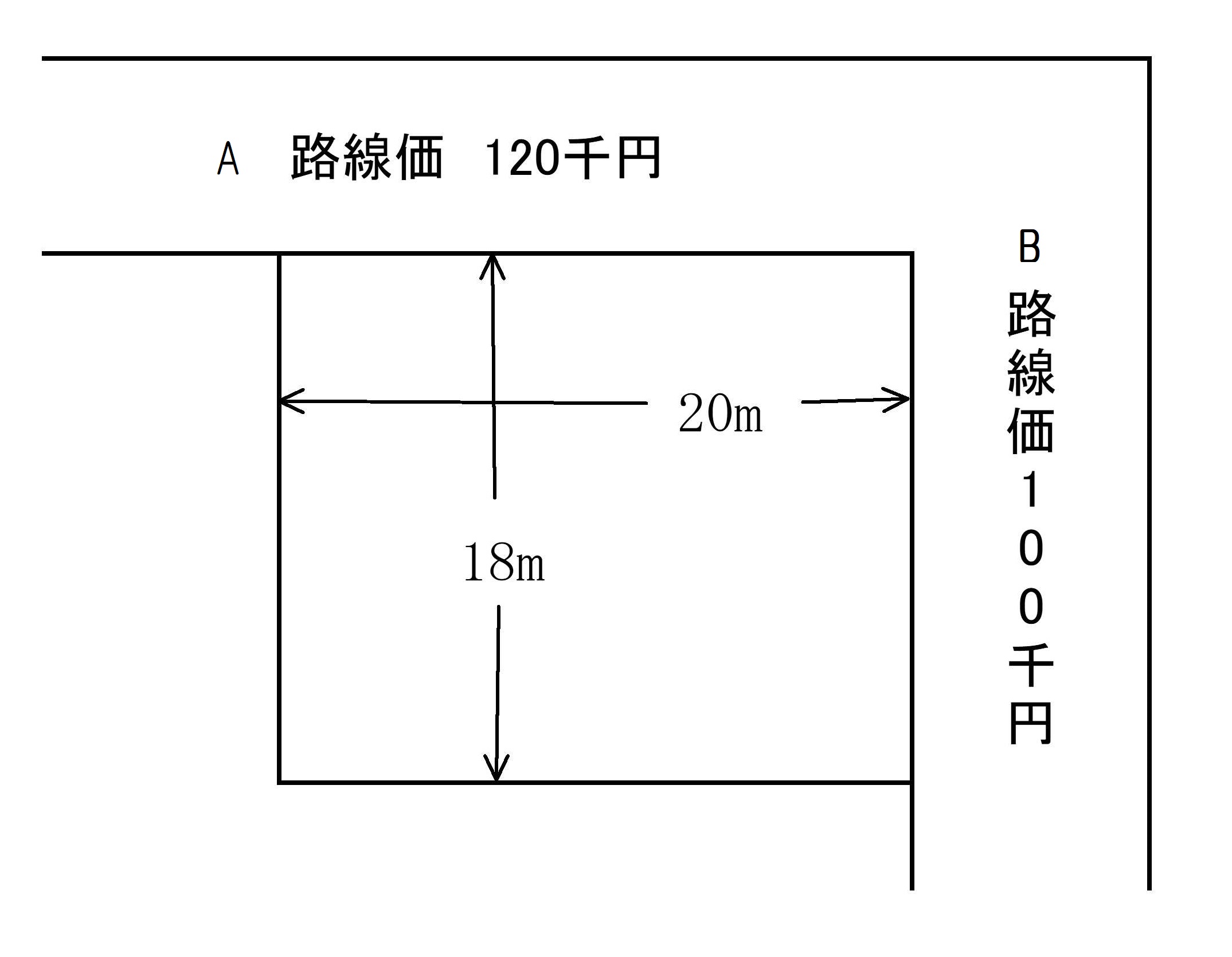

【準角地の場合(普通住宅地区、360㎡)】

(1)正面路線の判定

A120,000×1.00(※1)> B100,000×1.00(※2)

∴Aが正面路線となります。

(※1)普通住宅地区で奥行18mに対応する奥行価格補正率

(※2)普通住宅地区で奥行20mに対応する奥行価格補正率

(2)評価額の計算

(i)120,000×1.00=120,000

(ii)100,000×1.00×0.02(※)=2,000

(iii)(i+ii)×360㎡=43,920,000

評価額 43,920,000円

(※)普通住宅地区で準角地の場合の側方路線価影響加算率

裏面に路線がある宅地の評価

正面と裏面に路線がある宅地の価額は、次の(A)及び(B)に掲げる価額の合計額に、その宅地の地積を乗じて計算した価額によって評価します。

(A)正面路線の路線価に基づき計算した価額 (B)裏面路線(正面路線以外の路線をいう。)の路線価を正面路線の路線価とみなし、その路線価に基づき計算した価額に「二方路線影響加算率表」に定める加算率を乗じて計算した価額(評通13) |

路線価や二方路線影響加算率表は、国税庁のホームページで確認できます。

路線価や奥行価格補正率の調べ方は、「一方のみに路線がある宅地の評価」と同様です。

国税庁:財産評価基準書路線価図・評価倍率表

国税庁:二方路線影響加算率表

具体的な計算方法

(1)正面路線の判定

道路Aの路線価×道路Aの奥行価格補正率≶道路Bの路線価×道路Bの奥行価格補正率

∴高いほうが正面路線となり、低いほうが裏面路線となります。

(2)評価額の計算

(i) 正面路線価×奥行価格補正率

(ii)裏面路線価×奥行価格補正率×二方路線影響加算率

(iii)(i+ii)×地積

二方路線影響加算率は、以下の通りです。

(※)二方路線影響加算率は国税庁HPで公表されています。

| 地区区分 | 加算率 |

| ビル街地区 | 0.03 |

| 高度商業地区 繁華街地区 | 0.07 |

| 普通商業・併用住宅地区 | 0.05 |

普通住宅地区 | 0.02 |

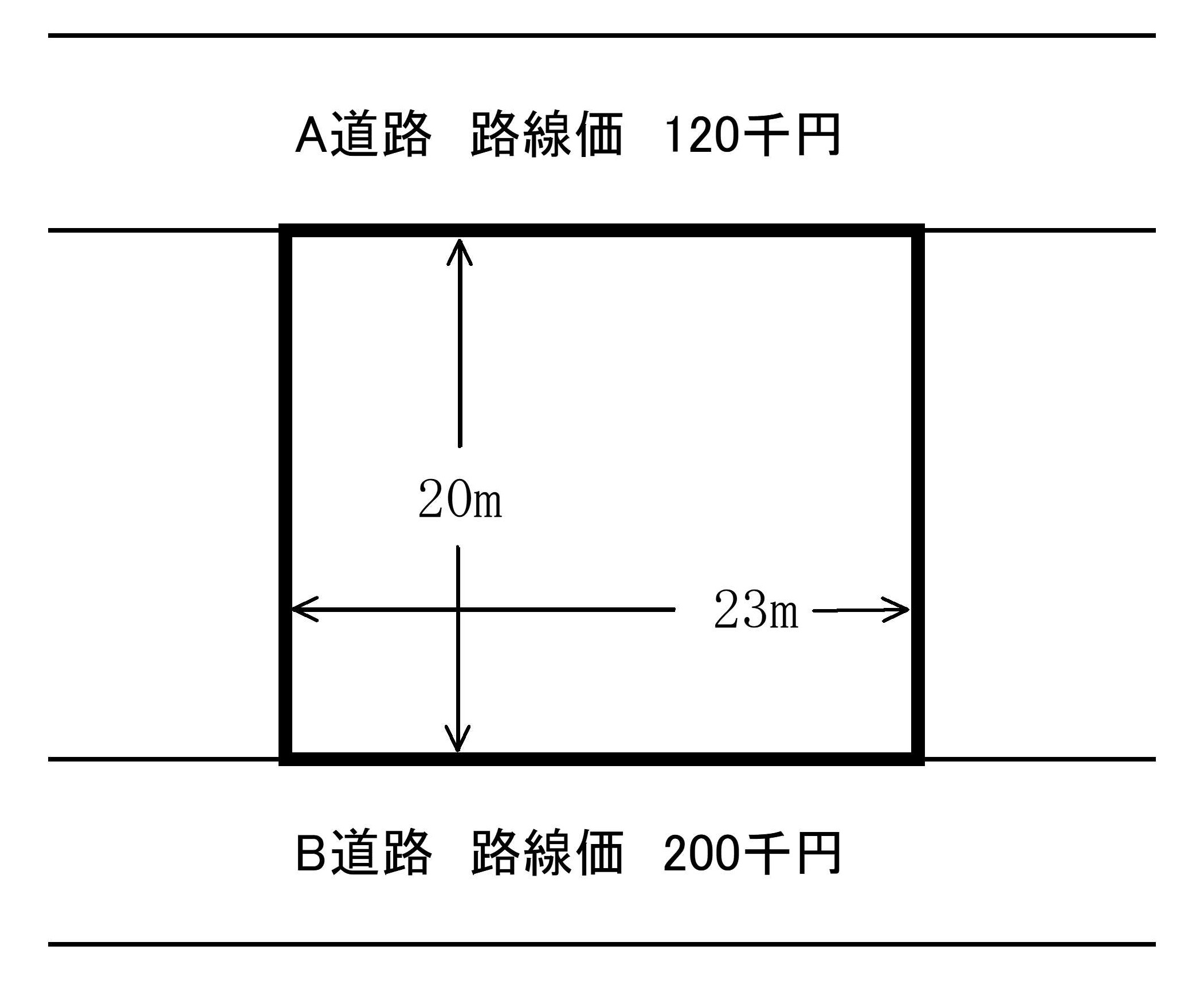

例として、以下の宅地の相続税評価額を計算します。

【裏面に路線を有する宅地(普通住宅地区、460㎡)】

(1)正面路線の判定

A道路 120,000×1.00(※)< B道路 200,000×1.00(※)

∴Bが正面路線となり、Aが裏面路線となります。

(※)普通住宅地区で奥行20mに対応する奥行価格補正率

(2)評価額の計算

(i)200,000×1.00=200,000

(ii)120,000×1.00×0.02(※)=2,400

(iii)(i+ii)×460㎡=93,104,000

評価額 93,104,000円

(※)普通住宅地区で裏面に路線を有するの場合の二方路線影響加算率

三方または四方に路線がある宅地の評価

三方または四方に路線がある宅地の価額は、16≪側方路線影響加算≫及び前項に定める方法を併用して計算したその宅地の価額に、その宅地の地積を乗じて計算した価額によって評価します。(評通18)

奥行価格補正率を使った正面路線の把握がキモになるでしょう。

また、思いがけない道路が正面となる場合もあります。

正面路線がわかれば、各加算率表を適切に使い評価額を算出します。

具体的な計算方法

(1)正面路線(原則として、前項の定め(※)により計算した1平方メートル当たりの価額の最も高い方の路線。)の路線価に基づき計算した価額

(2)側方路線(正面路線の側方にある路線。)の路線価を正面路線の路線価とみなし、その路線価に基づき計算した価額に「側方路線影響加算率表」 に定める加算率を乗じて計算した価額(評通16)

(3)裏面路線(正面路線の裏側にある路線。)の路線価を正面路線の路線価とみなし、その路線価に基づき計算した価額に「二方路線影響加算率表」に定める加算率を乗じて計算した価額(評通17)

(4)(1)から(3)の合計額にその宅地の地積を乗じる。 |

例として、以下の宅地の相続税評価額を計算します。

なお、普通住宅地区における補正率等は以下の通りとします。

| 奥行価格補正率 | 16m以上20m未満:1.00 28m以上32m未満:0.95 |

| 側方路線影響加算率 | 角地:0.03 準角地:0.02 |

| 二方路線影響加算率 | 0.02 |

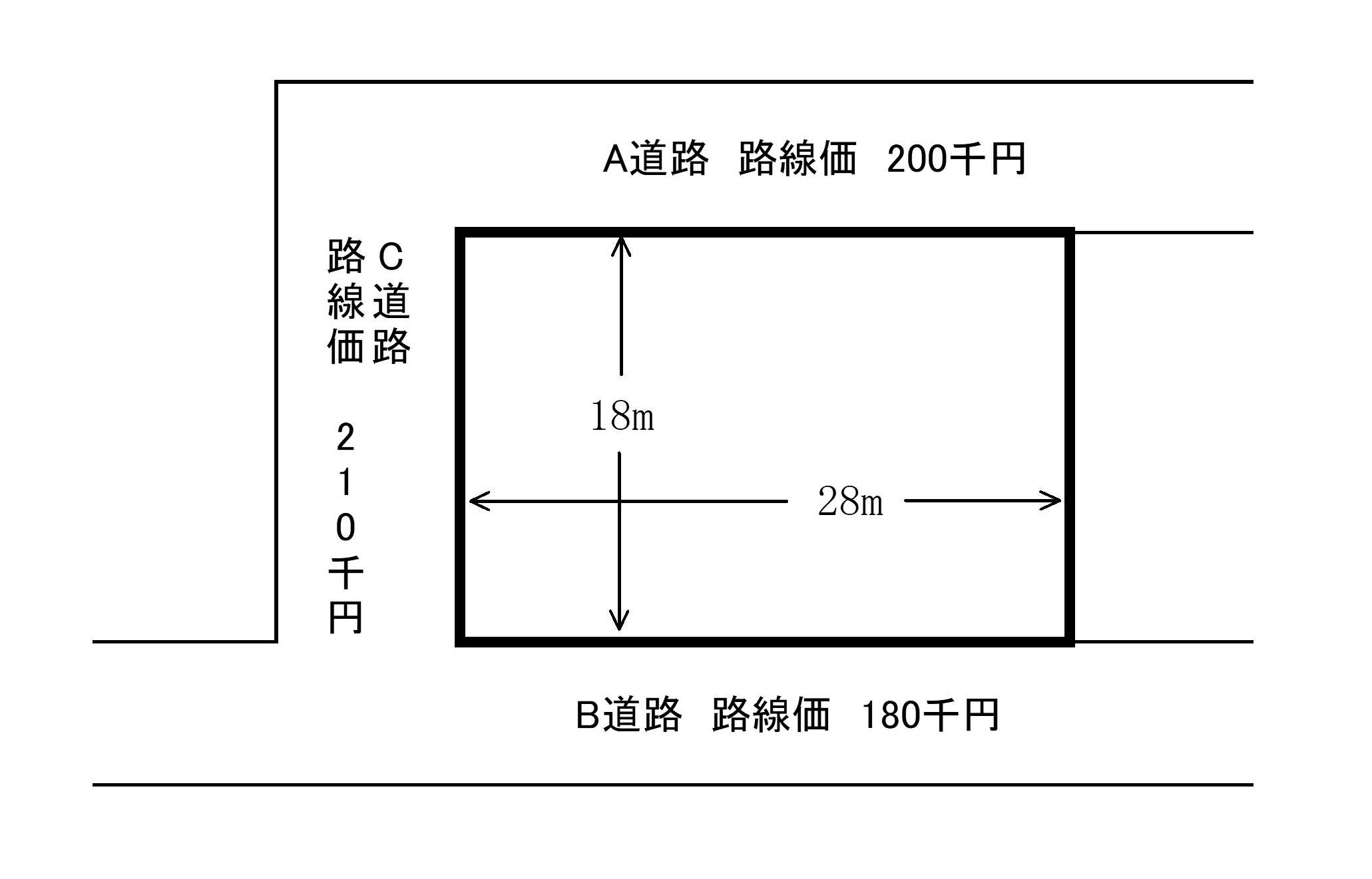

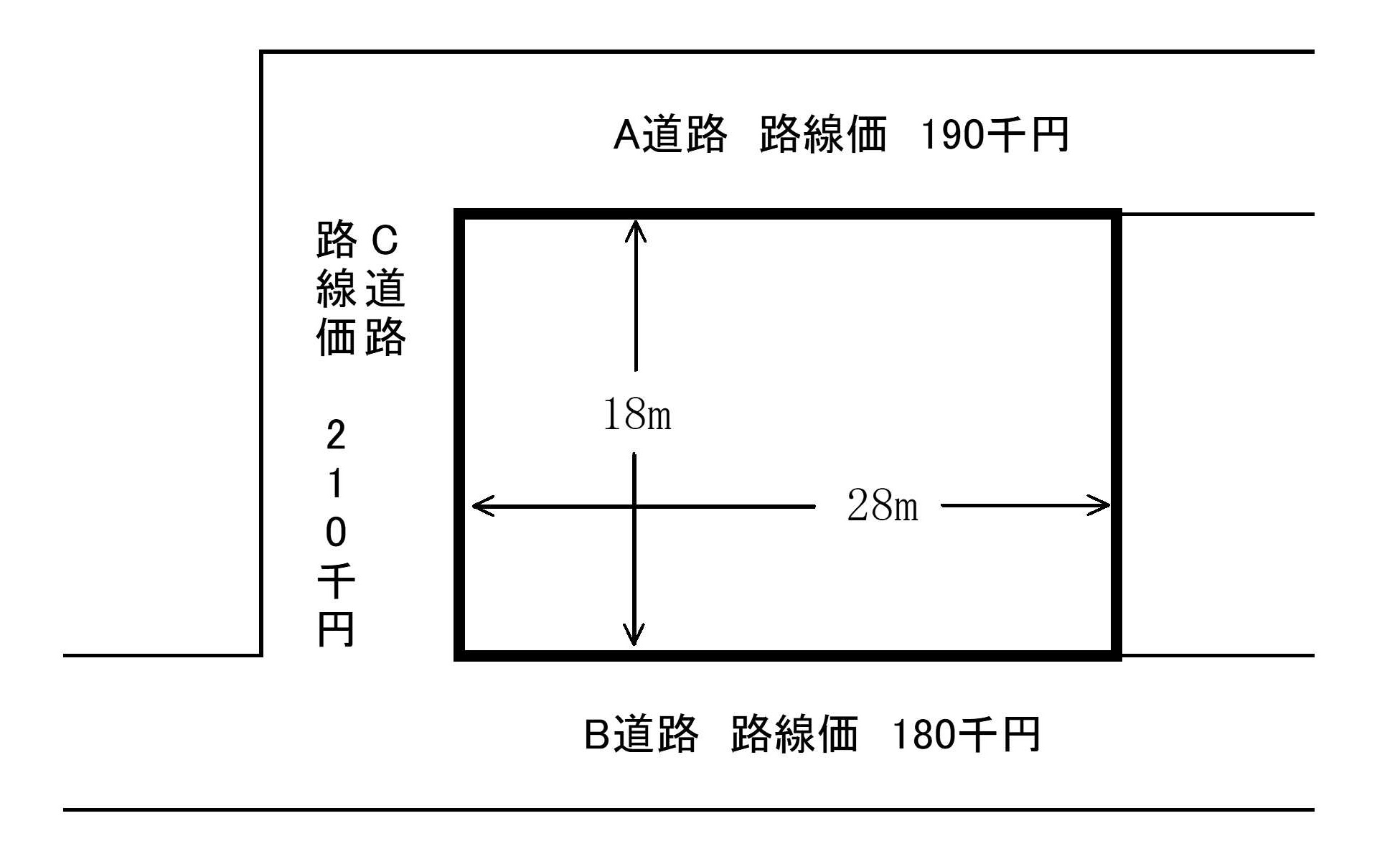

【三方に路線を有する宅地(裏面路線ありの場合)】

(普通住宅地区、504㎡)

(1)正面路線の判定

A道路 200,000×1.0=200,000

B道路 180,000×1.0=180,000

C路線 210,000×0.95=199,500

∴Aが最も大きい Aが正面路線、Cが側方路線(準角地)、Bが裏面路線となります。

(2)評価額の計算

イ.200,000×1.0=200,000

ロ.210,000×0.95×0.02=3,990

ハ.180,000×1.0×0.02=3,600

ニ.(イ+ロ+ハ)×504㎡=104,625,360円

評価額 104,625,360円

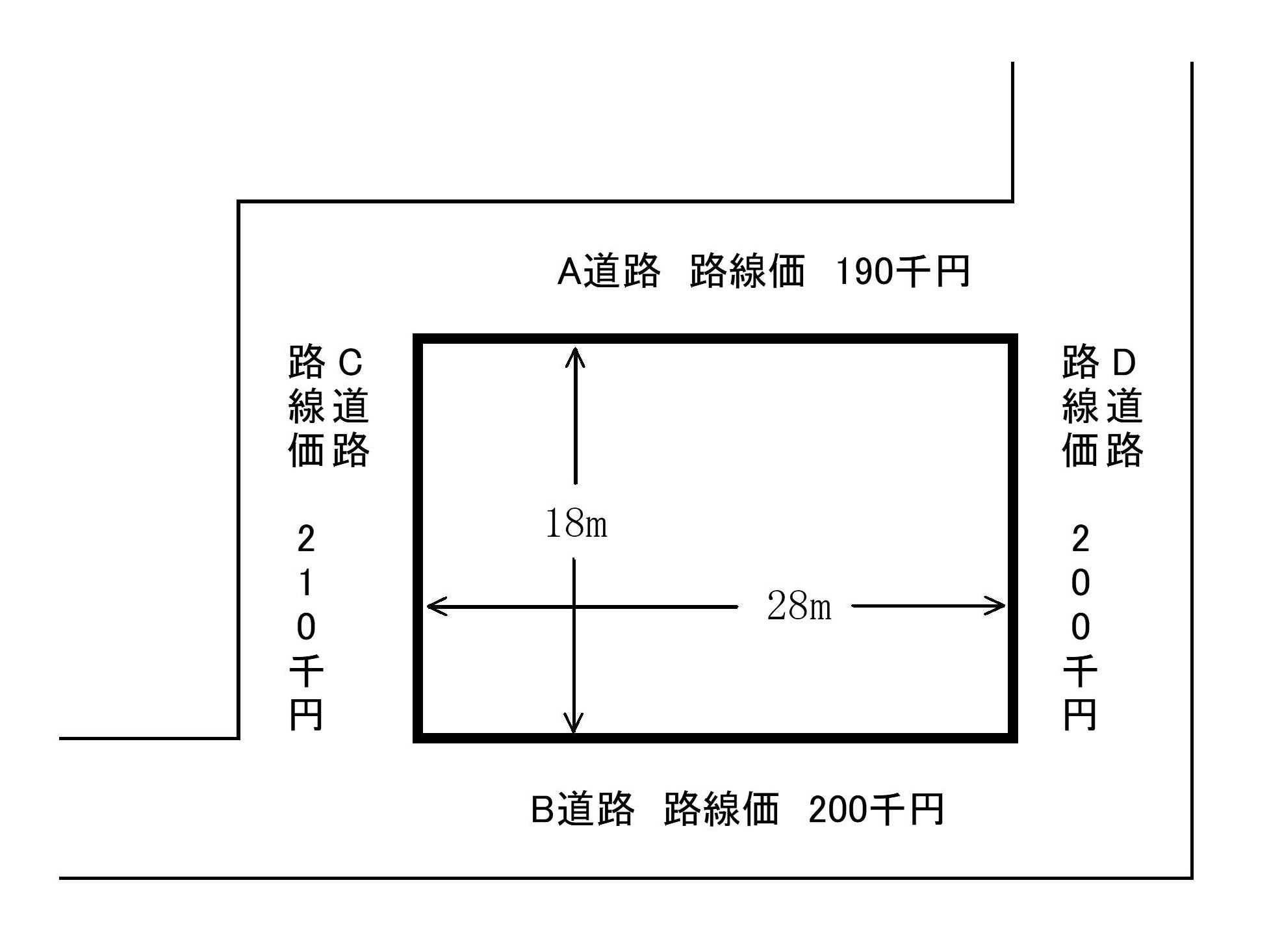

【三方に路線を有する宅地(裏面路線なしの場合)】

(普通住宅地区、504㎡)

(1)正面路線の判定

A道路 190,000×1.0=190,000

B道路 180,000×1.0=180,000

C路線 210,000×0.95=199,500

∴Cが最も大きい Cが正面路線、A(準角地)とB(角地)が側方路線、裏面路線はなしとなります。

(2)評価額の計算

イ.210,000×0.95=199,500

ロ.190,000×1.0×0.02=3,800

ハ.180,000×1.0×0.03=5,400

ニ.(イ+ロ+ハ)×504㎡=105,184,800円

評価額 105,184,800円

【四方に路線を有する宅地】

(普通住宅地区、504㎡)

(1)正面路線の判定

A道路 190,000×1.0=190,000

B道路 200,000×1.0=200,000

C路線 210,000×0.95=199,500

D路線 200,000×0.95=190,000

∴Bが最も大きい Bが正面路線、C(角地)とD(準角地)が側方路線、Aが裏面路線となります。

(2)評価額の計算

イ.200,000×1.00=200,000

ロ.210,000×0.95×0.03=5,985

ハ.200,000×0.95×0.02=3,800

ニ.190,000×1.00×0.02=3,800

ホ.(イ+ロ+ハ+ニ)×504㎡=107,646,840円

評価額 107,646,840円

地区区分が異なる場合

少々ややこしくなりますが、三方・四方路線のように正面路線の判定がキモになります。

正面路線の判定には、路線ごとの地区区分による数値を使用します。

一方で、宅地の評価に使用する地積に乗ずべき側方路線や二方路線は、すべて正面路線の地区区分による補正率等を用います。

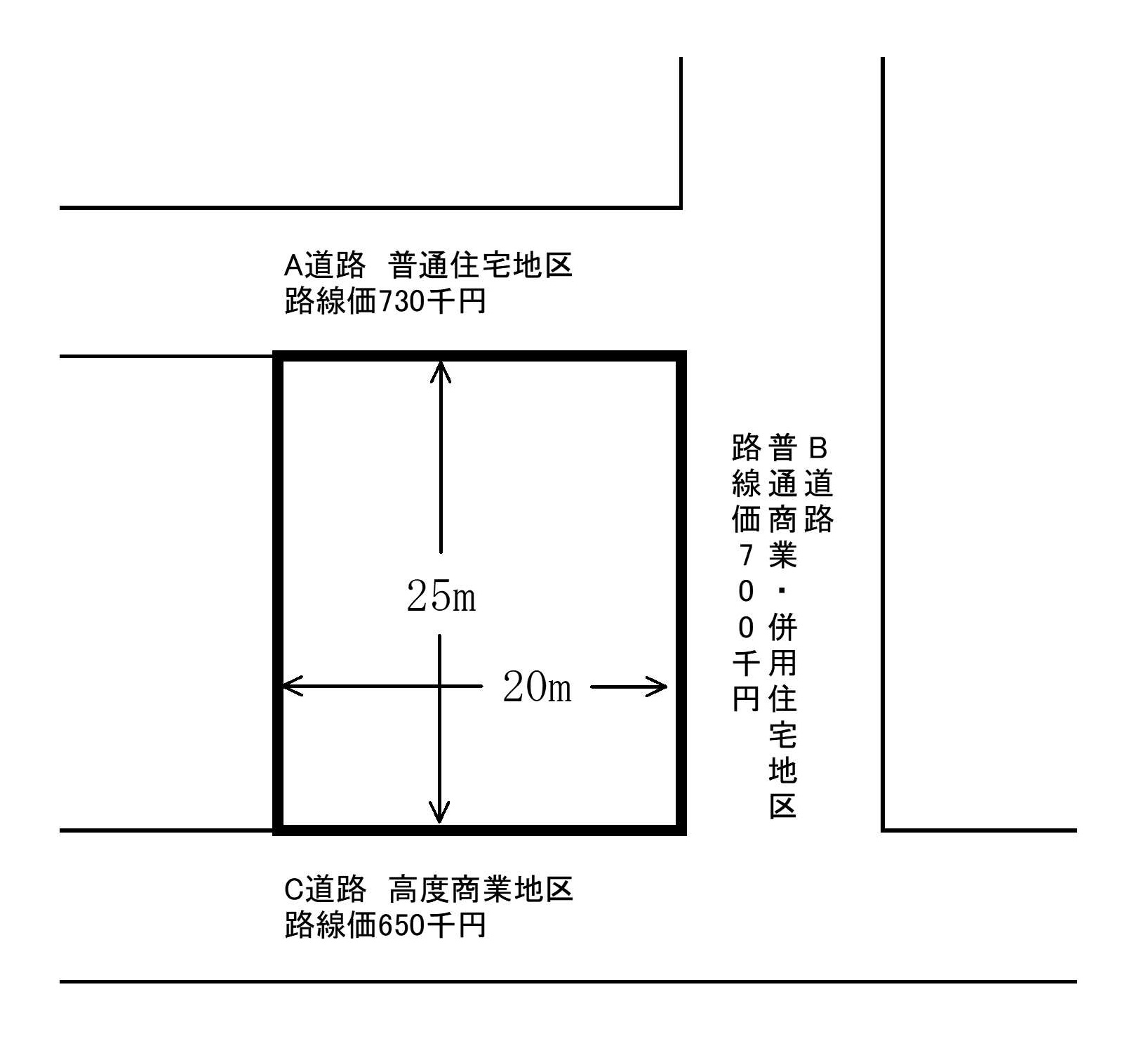

例として、以下の宅地の相続税評価額を計算します。

※地積規模の大きな宅地には該当しないこととします。

補正率等は以下の通りとします。

| 奥行価格補正率 | 側方路線影響加算率 | 二方路線影響加算率 | ||

| 25m | 20m | |||

| 高度商業地区 | 1.00 | 1.00 | 0.10 | 0.07 |

| 普通商業・併用住宅地区 | 1.00 | 1.00 | 0.08 | 0.05 |

| 普通住宅地区 | 0.97 | 1.00 | 0.03 | 0.02 |

(1)正面路線の判定

正面路線の判定において、各路線に使用する奥行価格補正率はその路線の地区区分の数値を用います。

A路線 730,000×0.97(普通住宅地区、奥行距離25m)=708,100

B路線 700,000×1.00(普通商業・併用住宅地区、奥行距離20m)=700,000

C路線 650,000×1.00(高度商業地区、奥行距離25m)=650,000

∴Aが最も大きい Aが正面路線、Bが側方路線(角地)、Cが裏面路線となります。

(2)評価額の計算

複数の地区区分が異なる路線に接する場合の宅地の評価において、奥行価格補正率、側方路線影響加算率、二方路線影響加算率を用いる場合、その数値はすべて正面路線の地区区分の数値を使用します。

よってこの具体例では、正面路線であるA路線の普通住宅地区の各補正率等を使用します。

イ. 730,000×0.97(普通住宅地区、奥行距離25m)=708,100

ロ. 700,000×1.00(普通住宅地区、奥行距離20m)×0.03(普通住宅地区、側方路線・角地)=21,000

ハ. 650,000×0.97(普通住宅地区、奥行距離25m)×0.02(普通住宅地区、二方路線)=12,610

ニ. (イ+ロ+ハ)×500㎡=370,855,000円

評価額 370,855,000円

宅地の相続は税理士法人吉本事務所へ

![]()

宅地を相続する場合は、京都の税理士法人吉本事務所へご相談ください!

土地の評価額は、税理士の実力によって変わります。

当事務所では申告実績が100件を超える経験豊富な税理士が、相続専門チームとして相続税全般の総合的なサポートを実現いたします。

適正な財産の評価から、個人の状況に合わせた節税まで、どのようなケースでもお客様に寄り添った対応を常に心がけておりますので、些細なことでもどうぞ安心してご相談ください。

また、同じオフィスに行政書士が在籍しており、司法書士や弁護士とも常に連携しているため、相続の手続きやお悩みに幅広く対応可能です。

相続税のご相談は初回無料でお受けしていますので、些細なことでもまずは当事務所までお気軽にお問い合わせください。

無料お見積り・お問い合わせフォームはこちら

お電話でのお問い合わせはこちら:0120-101-628

(つながらない場合はこちら075-872-6255)

まとめ

宅地の評価方法は路線価方式または倍率方式の主に2通りですが、宅地の特徴によって具体的な計算方法は異なります。

土地の評価で悩んだら相続専門の税理士へ相談しましょう。