")

【相続税の財産評価】土地の評価の基本(路線価方式、裏面路線)

【1】路線価方式

路線価方式による宅地の基礎的な評価 路線価方式とは、その宅地の面する路線に付された路線価を基とし、15((奥行価格補正))から20-7((容積率の異なる2以上の地域にわたる宅地の評価))までの定めにより計算した金額によって評価する方式をいう。(評通13)

【2】裏面に路線を有する宅地の評価

(1) 基本的な考え

正面と裏面に路線がある宅地の価額は、次の(A)及び(B)に掲げる価額の合計額にその宅地の地積を乗じて計算した価額によって評価する。

(A)正面路線の路線価に基づき計算した価額

(B)裏面路線(正面路線以外の路線をいう。)の路線価を正面路線の路線価とみなし、その路線価に基づき計算した価額に「二方路線影響加算率表」に定める加算率を乗じて計算した価額(評通13)

・路線価は、国税庁が公表しているもので、HPから確認できます。

国税庁HP「財産評価基準書路線価図・評価倍率表」

https://www.rosenka.nta.go.jp/

・二方路線影響加算率表も国税庁が公表しています。

国税庁「二方路線影響加算率表」

https://www.nta.go.jp/law/tsutatsu/kihon/sisan/hyoka_new/02/07.htm

・路線価と奥行価格補正率の調べ方は以前のトピックスで紹介したので、今回は割愛します。

【相続税の財産評価】宅地の評価の基本(路線価方式、一方路線)

https://www.yosimoto-tax5.com/page/topic-066

【3】 具体的な評価方法

(1)正面路線を判定します。

道路Aの路線価×道路Aの奥行価格補正率≶道路Bの路線価×道路Bの奥行価格補正率

∴高い方が正面路線となり、低い方が裏面路線となる

(2)評価

(i) 正面路線価×奥行価格補正率

(ii)裏面路線価×奥行価格補正率×二方路線影響加算率(※)

(iii)(i+ii)×地積

(※)二方路線影響加算率は国税庁HPで公表されています。

| 加算率 | |

| ビル街地区 | 0.03 |

| 高度商業地区 繁華街地区 | 0.07 |

| 普通商業・併用住宅地区 | 0.05 |

普通住宅地区 大工場地区 | 0.02 |

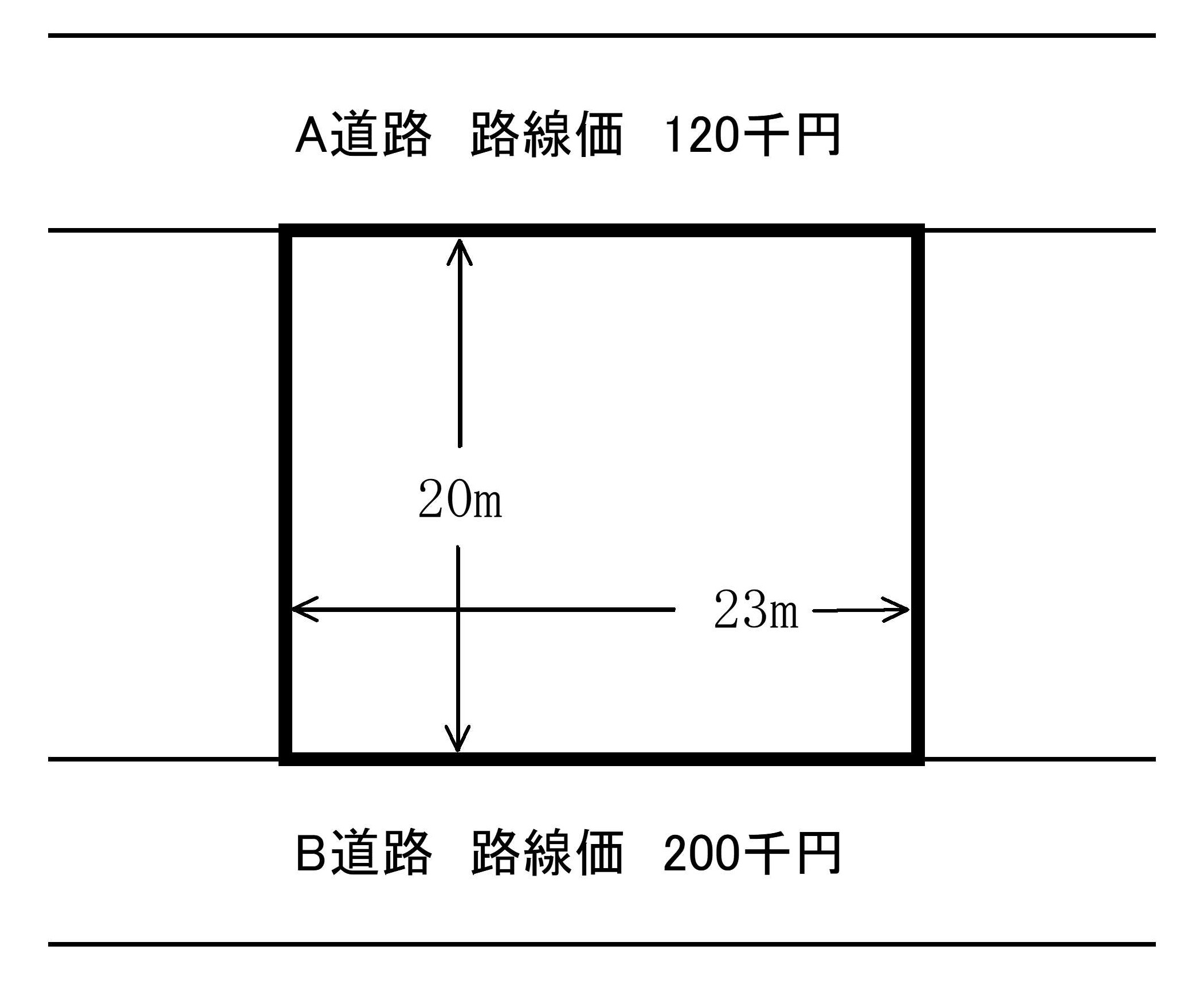

【4】具体例

(1)裏面に路線を有する宅地 (普通住宅地区、460㎡)

(イ)正面路線の判定

A道路 120,000×1.00(※)< B道路 200,000×1.00(※) ∴Bが正面路線となり、Aが裏面路線となる

(※)普通住宅地区で奥行20mに対応する奥行価格補正率

(ロ)評価

(i)200,000×1.00=200,000

(ii)120,000×1.00×0.02(※)=2,400

(iii)(i+ii)×460㎡=93,104,000 評価額 93,104,000円

(※)普通住宅地区で裏面に路線を有するの場合の二方路線影響加算率

(2020年9月記載)

![]()

![]()

(注)当ホームページに記載しております情報の正確性については万全を期しておりますが、 これらの情報に基づき利用者自らが税務申告や各種手続きをされた場合の税務上その他 一切の法律上の責任は保障することはできません。ご了承ください。