")

【相続税の財産評価】土地の評価の基本(不整形地その2)

前回の税務トピックス【相続税の財産評価】土地の評価の基本(不整形地その1)に続きまして、今回も不整形地の相続税の財産評価方法を紹介します。

------------------------------------

国税庁・財産評価基本通達20

不整形地(三角地を含む。以下同じ。)の価額は、次の(1)から(4)までのいずれかの方法により評通15((奥行価格補正))から評通18((三方又は四方路線影響加算))までの定めによって計算した価額に、その不整形の程度、位置及び地積の大小に応じ、付表4「地積区分表」に掲げる地区区分及び地積区分に応じた付表5「不整形地補正率表」に定める補正率を乗じて計算した価額により評価する。

------------------------------------

今回は、上記規程内の(2)の「不整形地の地積を間口距離で除して算出した計算上の奥行距離を基として求めた整形地により計算する方法」です。

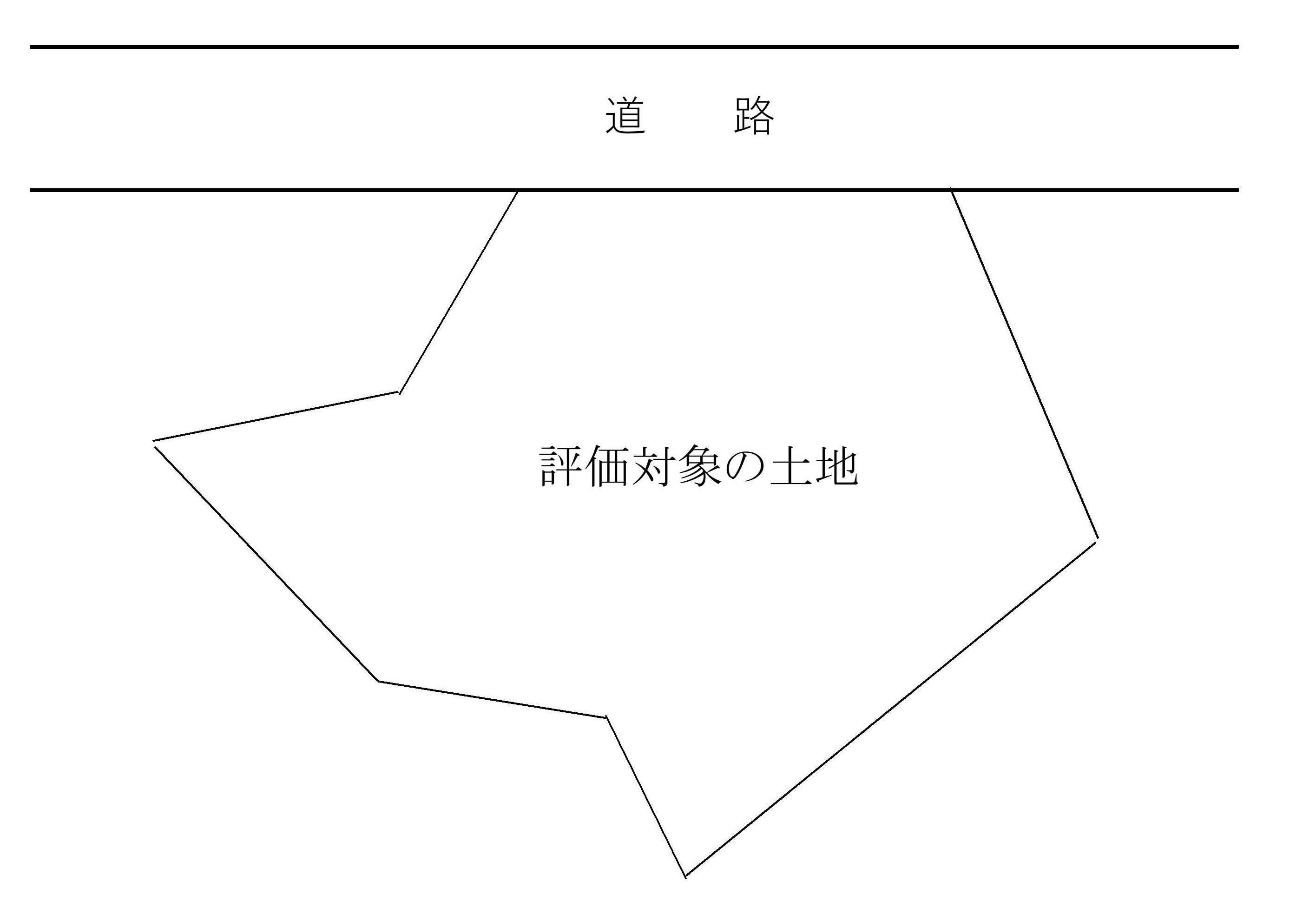

この(2)は以下のような形の土地です。

道路に接している土地がかなりいびつな形となります。

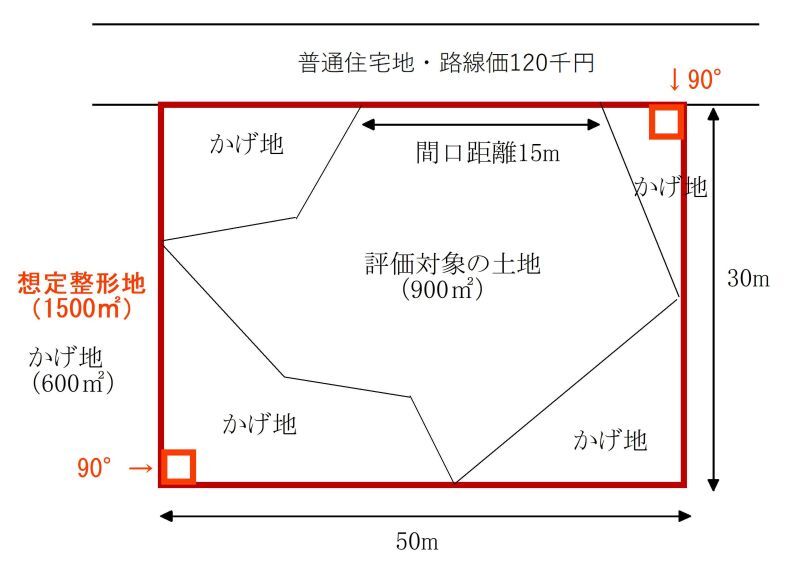

この様な土地の財産評価で必要な数値は、地積、正面道路に接している間口距離、実際の奥行距離、想定整形地の面積等、となります。

実務上は、法務局などで取得できる公図や地積測量図、googleマップ、実際に現地へ行って測量し、それぞれの数値を確認します。

想定整形地は、自分で設定します。

奥行距離は次の算式で、有利(短い方)を選択できます。

イ.計算上の奥行距離 評価対象土地の地積900㎡÷間口距離15m=60m

ロ.実際の奥行距離 30m

ハ.60m>30m ∴30m

普通住宅地の奥行価格補正率は、30mで0.95となります。

次に前回と同じように不整形地補正率をだします。

この例での想定整形地の面積は、1500㎡ 。

かげ地は、1500㎡-評価対象の土地900㎡=600㎡となります。

かげ地割合は 600㎡÷1500㎡=40%です。

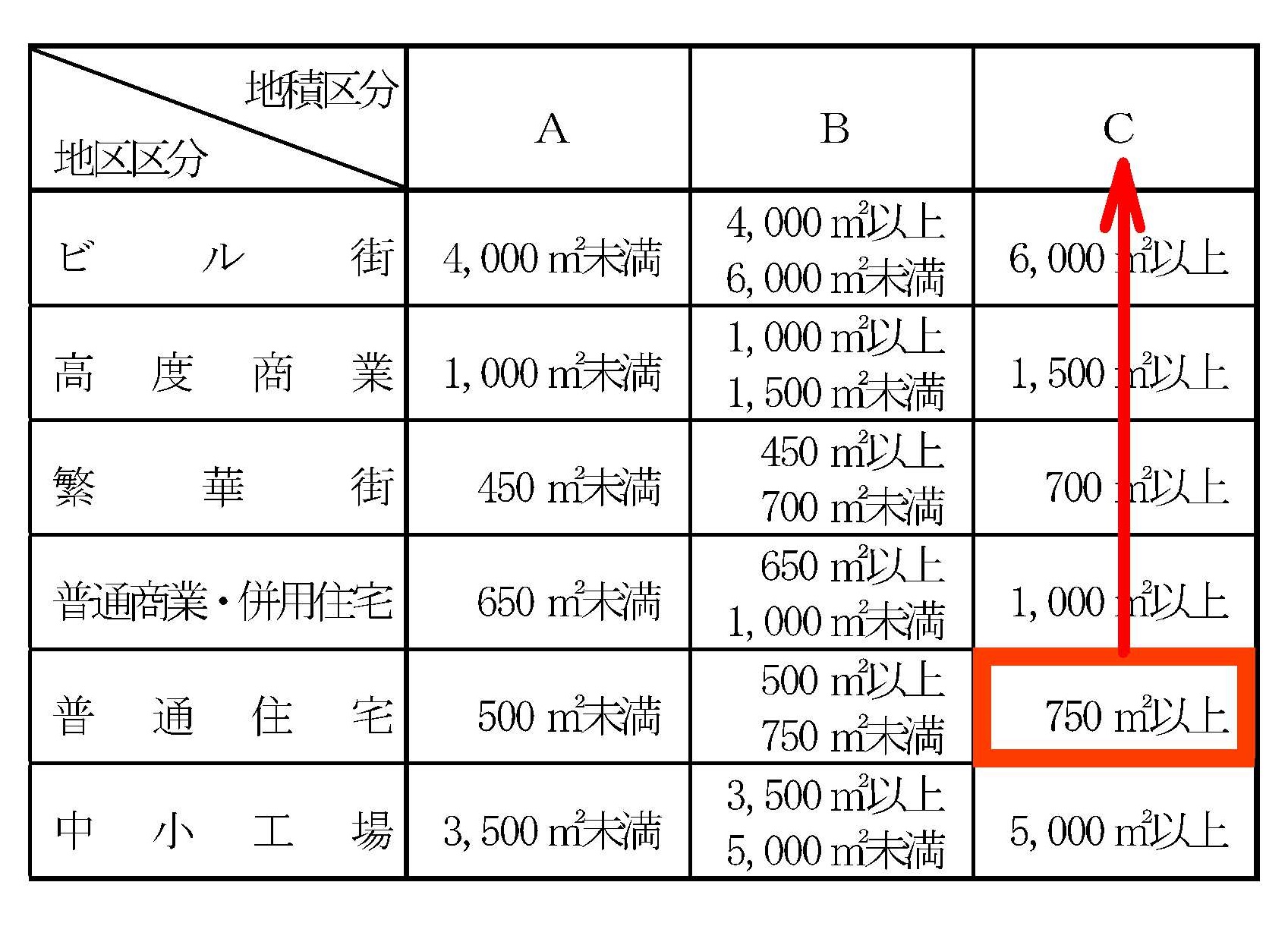

これらの数値を使い、国税庁が公表している「土地及び土地の上に存する権利の評価についての調整率表」により、不整形地補正率を算出します。

・不整形地補正率を算定する際の地積区分表(国税庁)

この例の土地の地積が900㎡なので、「不整形地補正率を算定する際の地積区分表」より、地積区分がCあることが分かります。

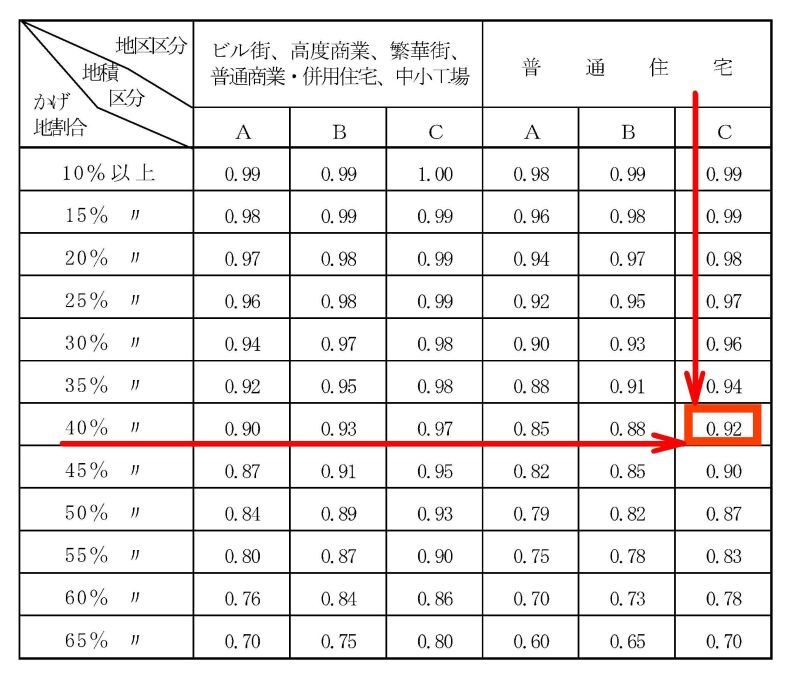

・不整形地補正率表(国税庁)

「不整形地補正率表」より、地積区分がCでかげ地割合40%の普通住宅地区は不整形地補正率が0.92であることが分かります。

●不整形地について、間口狭小補正率及び奥行長大補正率の適用がある場合は、不整形地補正率を次のいずれか小さい方を選択できます。(ただし最小値は0.60とします)

A.不整形地補正率×間口狭小補正率

B.奥行長大補正率×間口狭小補正率

この例では、間口狭小補正率は1.00(普通住宅地区・間口距離15m)

奥行長大補正率は30m÷15m=2・・・0.98(普通住宅地区)

よって、

A.0.92×1.00=0.92

B.0.98×1.00=0.98

0.92<0.98 ∴0.92

がこの例での不整形地補正率となります。

●この例の不整形地の評価の最後の計算式が以下です。

120,000円(正面路線価)×0.95(奥行価格補正率)=114,000円(1㎡あたりの価格)

114,000×900㎡×0.92(不整形地補正率)=94,392,000円 がこの土地の相続税評価額となります。

なお、この例では「地積規模の大きな宅地の評価」は考慮しないものとします。

【寸評】

相続税の土地の評価におきましては、なかなか整形地(きれいな正方形又は長方形)であることが少なく、不整形地であることが多いです。

不整形地である場合には、 上記のような複雑な評価算式となります。

最近は、不整形地でも自動計算ソフトが使える場合もありますが、その場合でも最終的な判断において算式の仕組みを理解する必要があります。

(2023年1月記載)

![]()

![]()

(注)当ホームページに記載しております情報の正確性については万全を期しておりますが、 これらの情報に基づき利用者自らが税務申告や各種手続きをされた場合の税務上その他 一切の法律上の責任は保障することはできません。ご了承ください。