")

【相続税の財産評価】土地の評価の基本(路線価方式、三方路線、地区区分が異なる場合)

基本的な評価方法は、評通18「三方又は四方に路線がある宅地」によります。

→弊所税務トピックス【相続税の財産評価】土地の評価の基本(路線価方式、三方・四方路線)

●具体例

※地積規模の大きな宅地には該当しない事とする。

補正率等は次による。

| 奥行価格補正率 | 側方路線影響加算率

| 二方路線影響加算率 | ||

| 25m | 20m | |||

| 高度商業地区 | 1.00 | 1.00 | 0.10 | 0.07 |

| 普通商業・併用住宅地区 | 1.00 | 1.00 | 0.08 | 0.05 |

| 普通住宅地区 | 0.97 | 1.00 | 0.03 | 0.02 |

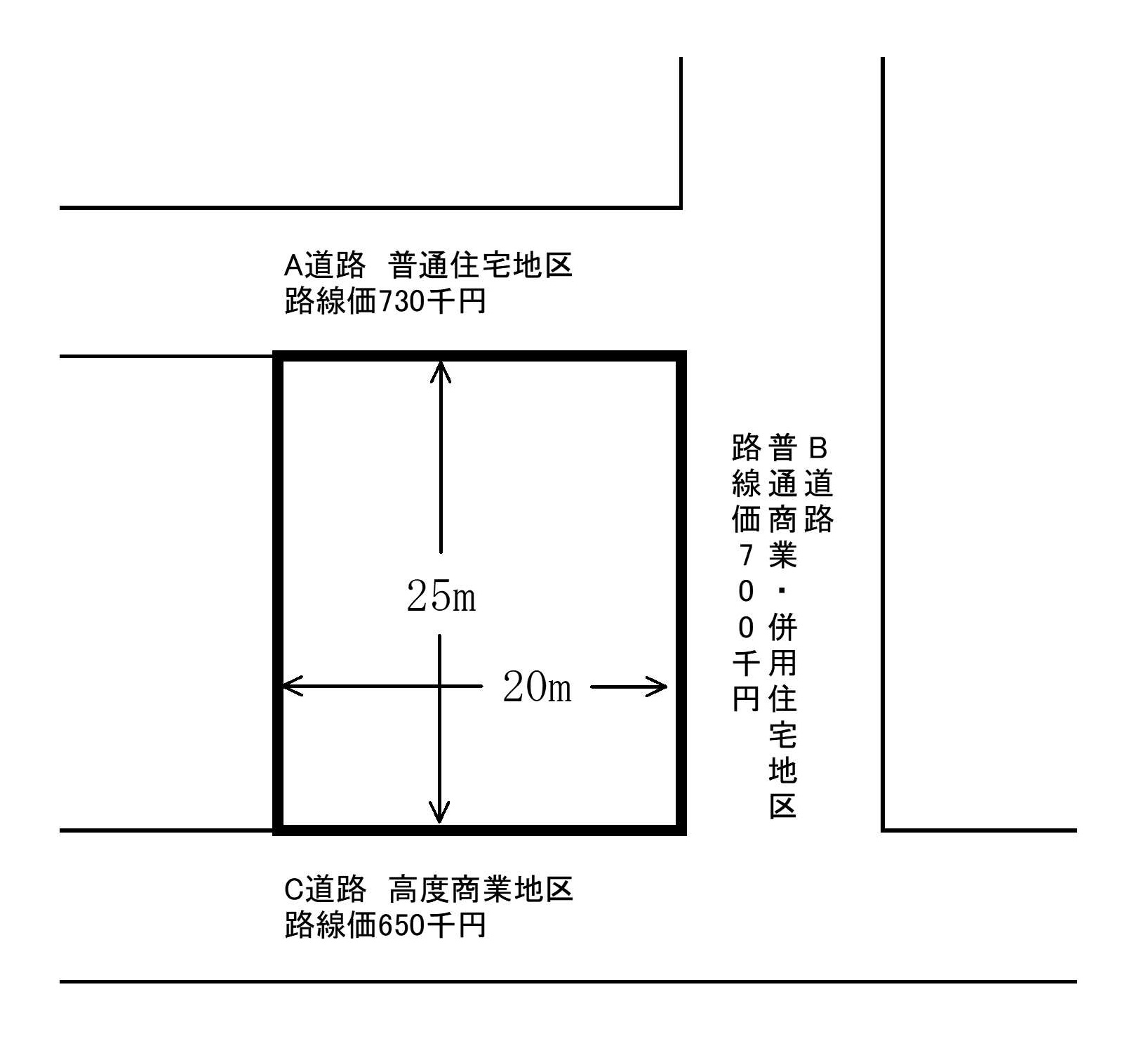

【1】正面路線の判定

正面路線の判定において、各路線に使用する奥行価格補正率はその路線の地区区分の数値を用います。

A路線 730,000×0.97(普通住宅地区、奥行距離25m)=708,100

B路線 700,000×1.00(普通商業・併用住宅地区、奥行距離20m)=700,000

C路線 650,000×1.00(高度商業地区、奥行距離25m)=650,000

∴Aが最も大きい Aが正面路線、Bが側方路線(角地)、Cが裏面路線

【2】評価額の計算

複数の地区区分が異なる路線に接する場合の宅地の評価において、奥行価格補正率、側方路線影響加算率、二方路線影響加算率を用いる場合、その数値は全て正面路線の地区区分の数値を使用します。

よってこの具体例では、正面路線であるA路線の普通住宅地区の各補正率等を使用します。

イ. 730,000×0.97(普通住宅地区、奥行距離25m)=708,100

ロ. 700,000×1.00(普通住宅地区、奥行距離20m)×0.03(普通住宅地区、側方路線・角地)=21,000

ハ. 650,000×0.97(普通住宅地区、奥行距離25m)×0.02(普通住宅地区、二方路線)=12,610

ニ. (イ+ロ+ハ)×500㎡=370,855,000円

【3】地区区分が異なる宅地の評価のポイント

少々ややこしくなりますが、三方・四方路線のように、正面路線の判定がキモになります。

その正面路線の判定には、路線ごとの地区区分による数値を使用します。

一方で、宅地の評価に使用する地積に乗ずべき側方路線や二方路線は、全て正面路線の地区区分による補正率等を用います。

(2020年12月記載)

![]()

![]()

(注)当ホームページに記載しております情報の正確性については万全を期しておりますが、 これらの情報に基づき利用者自らが税務申告や各種手続きをされた場合の税務上その他 一切の法律上の責任は保障することはできません。ご了承ください。