")

【相続税の財産評価】土地の評価の基本(不整形地その3)

前回の税務トピックス【相続税の財産評価】土地の評価の基本(不整形地その1、2)に続きまして、今回も不整形地の相続税の財産評価方法を紹介します。

------------------------------------

国税庁・財産評価基本通達20

不整形地(三角地を含む。以下同じ。)の価額は、次の(1)から(4)までのいずれかの方法により評通15((奥行価格補正))から評通18((三方又は四方路線影響加算))までの定めによって計算した価額に、その不整形の程度、位置及び地積の大小に応じ、付表4「地積区分表」に掲げる地区区分及び地積区分に応じた付表5「不整形地補正率表」に定める補正率を乗じて計算した価額により評価する。

------------------------------------

今回は、上記規程内の(3)の「不整形地に近似する整形地(以下「近似整形地」という。)を求め、その設定した近似整形地を基として計算する方法」です。

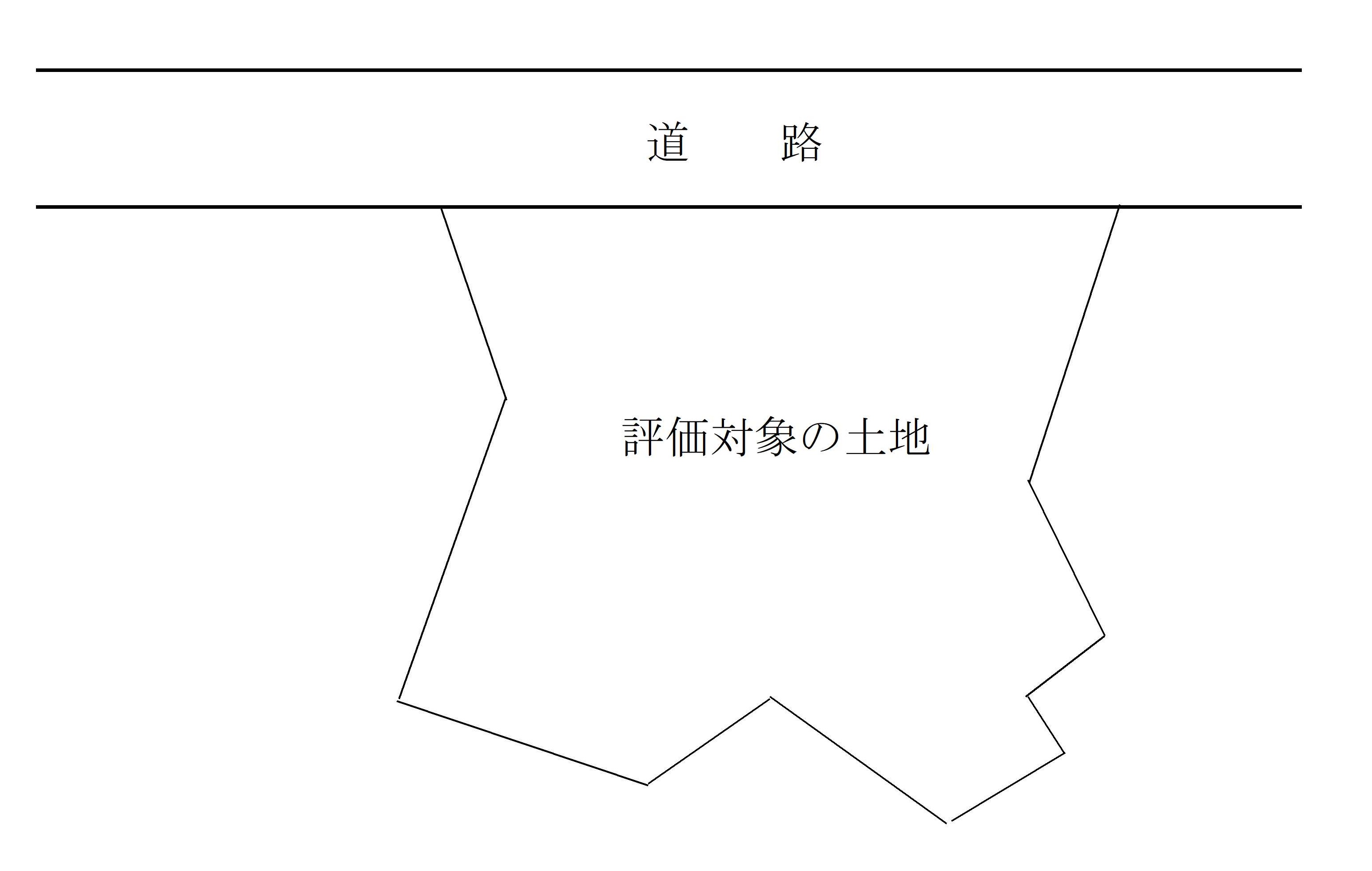

対象となる不整形地は以下のようなものです。

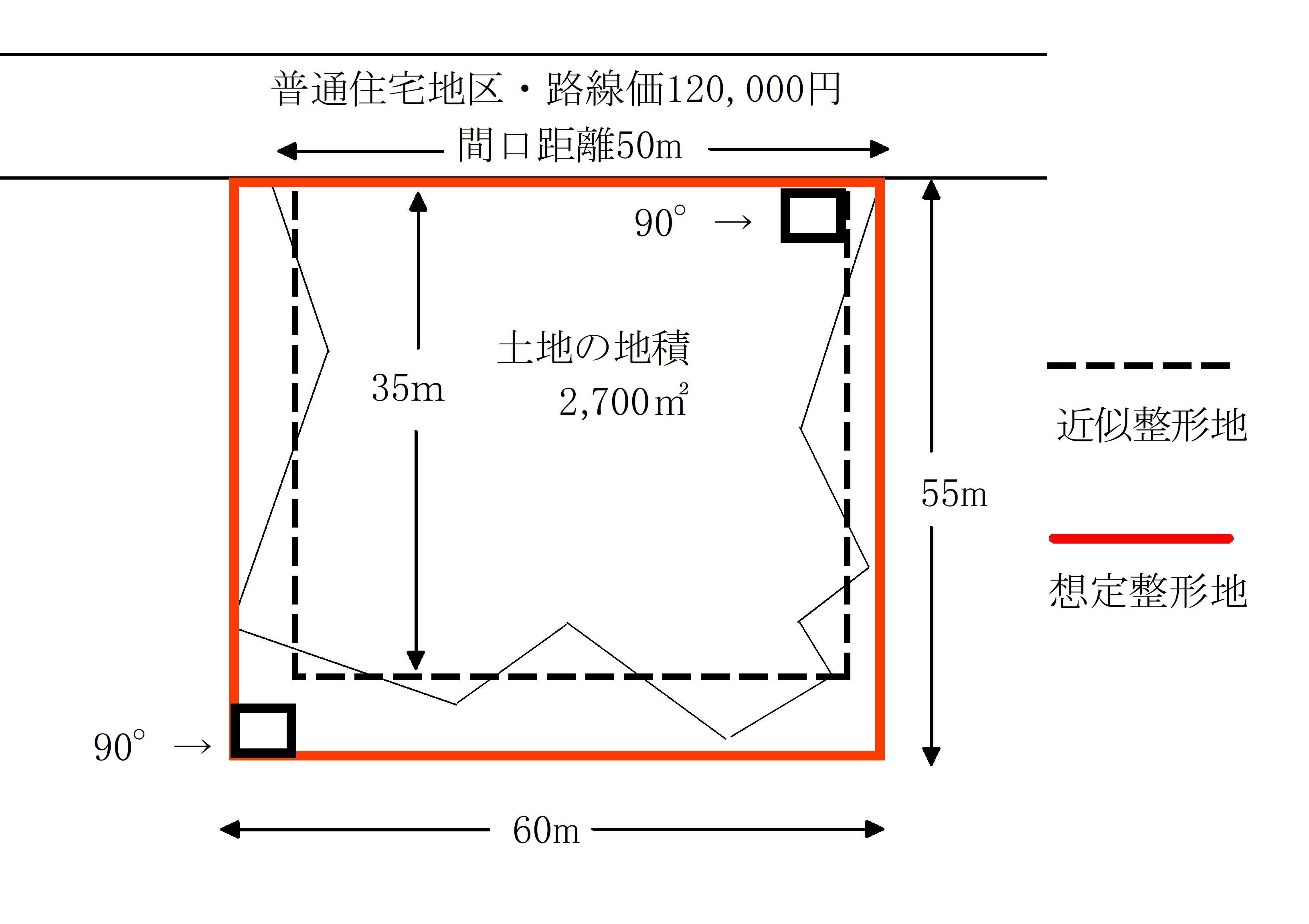

このような土地に、近似整形地を設定します。

近似整形地は、近似整形地からはみ出す不整形地の部分の地積と近似整形地に含まれる不整形地以外の部分の地積がおおむね等しく、かつ、その合計地積ができるだけ小さくなるように設定します。

近似整形地とは別に、前回と前々回の税務トピックスの不整形地(1)(2)でも登場した想定整形地も設定します。

●奥行価格は近似整形地の奥行距離35mを使います。

近似整形地の奥行価格補正後の1㎡当たりの価額(不整形地の奥行価格補正後の1㎡当たりの価額)

120,000円(正面路線価)×0.97(普通住宅地区の奥行35mに対応する奥行価格補正率)=116,400円

●不整形地補正率(不整形地補正率の算出方法の詳細は前回の税務トピックス 【相続税の財産評価】土地の評価の基本(不整形地その2)に記載しています)

・想定整形地の面積・・・55m×60m=3,300㎡

・かげ地割合 (3,300-2,700)÷3,300≒18.18%

・不整形地補正率 0.99 (地区区分C、かげ地割合18.18%)

●相続税評価額

116,400円×0.99(不整形地補正率)×2,700㎡(地積)=311,137,200円(相続税評価額)

【寸評】

前回の税務トピックスの不整形地のように、近似整形地を設定しない想定整形地だけの設定だけでは何が違うかというと、「計算上の奥行距離を基として評価する方法」より奥行距離が長くなることで、より奥行価格補正率を下げることができる場合があります。

ただし、あまり実務で近似整形地を利用する機会を見かけないのは、上記に記載した通り、「近似整形地は、近似整形地からはみ出す不整形地の部分の地積と近似整形地に含まれる不整形地以外の部分の地積がおおむね等しく、かつ、その合計地積ができるだけ小さくなるように求める」ように設定しなければならず、それがなかなか難しいからだと思います。

しかし、今後市販の相続税土地評価ソフトが発達・普及すれば、近似整形地の設定の機会も増えるかもしれませんね。

(2023年1月記載)

![]()

![]()

(注)当ホームページに記載しております情報の正確性については万全を期しておりますが、 これらの情報に基づき利用者自らが税務申告や各種手続きをされた場合の税務上その他 一切の法律上の責任は保障することはできません。ご了承ください。